La ligne directrice Test du capital minimal (TCM), en vigueur depuis le 1er janvier 2015, établit une nouvelle version du cadre de solvabilité des assureurs multirisques canadiens et des succursales de sociétés d’assurances multirisques étrangères. Cette ligne directrice se veut un test encore plus robuste qui établit une meilleure concordance entre les normes de solvabilité en termes de capital et l’étendue des risques qui pèsent sur le secteur des assurances multirisques.

Avant d’instaurer la version 2015 de ce test, le Bureau du surintendant des institutions financières (BSIF) a consulté diverses instances du secteur des assurances multirisques. Il a notamment mené une étude d’impact quantitative afin d’évaluer les répercussions des modifications à l’étude en termes de capital. Les données extraites des relevés P&C du premier trimestre de 2015 indiquent qu’à l’échelle du secteur, les répercussions correspondent de près à ce qui avait été prévu.

Le BSIF a ainsi publié un aperçu global de l’incidence du nouveau régime sur le capital, sous forme de comparaison du cadre précédent avec le cadre en vigueur fondée sur les relevés réglementaires des assureurs multirisques au 31 mars 2015. On y traite à la fois de son incidence à l’échelle du secteur tout entier et sur les normes de répartition du capital par principales catégories de risque par rapport au montant total de capital requis.

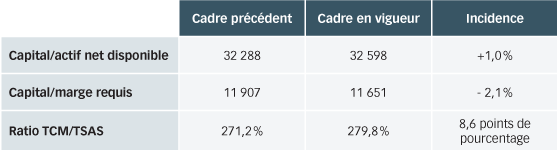

Incidence à l’échelle du secteur

(Montants en millions de dollars, à l’exception des pourcentages et des points de pourcentage)

Le tableau ci-dessus illustre l’incidence globale du nouveau cadre de solvabilité en date de sa mise en œuvre, le 31 décembre 2014 en utilisant les montants de l’impact sur le capital disponible et le capital requis à prendre en compte progressivement. D’une part, le coefficient TCM/TSAS s’est amélioré à l’échelle du secteur, mais les résultats individuels varient selon chaque société en raison de l’unicité de son profil de risque. Les données reçues indiquent que les assureurs multirisques sont en bonne position pour satisfaire aux nouvelles exigences de fonds propres.

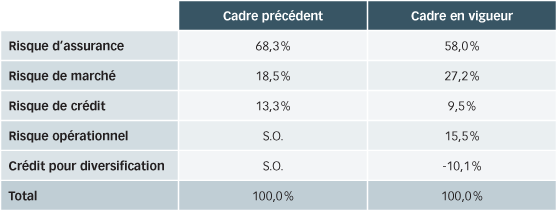

Normes de répartition du capital requis par principales catégories de risque

Le cadre en vigueur comporte un changement fondamental par rapport au précédent en ce qu’il comprend une marge explicite au titre du risque opérationnel et un crédit pour diversification. Le total (100 %) s’obtient donc au moyen d’un plus grand nombre de facteurs, ce qui fausse la comparaison individuelle.