La montée des mouvements sociaux, tel que #MeToo (dénonçant le harcèlement sexuel), a ses impacts sur le marché de l’assurance des administrateurs et dirigeants (D&O).

La firme de notation A.M. Best révèle que ce phénomène, ainsi que la popularité qu’il génère sur les réseaux sociaux, pourrait compliquer la vie des assureurs présents dans le marché du D&O. Pire : des pertes systémiques pourraient même en découler.

Dans son rapport Emerging risks and greater complexity challenge D&O insurers, les analystes d’A.M. Best prévoient que la rentabilité de ce segment de marché sera sous pression à court terme. C’est en raison des nouveaux défis avec lesquels les assureurs présents dans ce marché doivent maintenant conjuguer qui se complexifient.

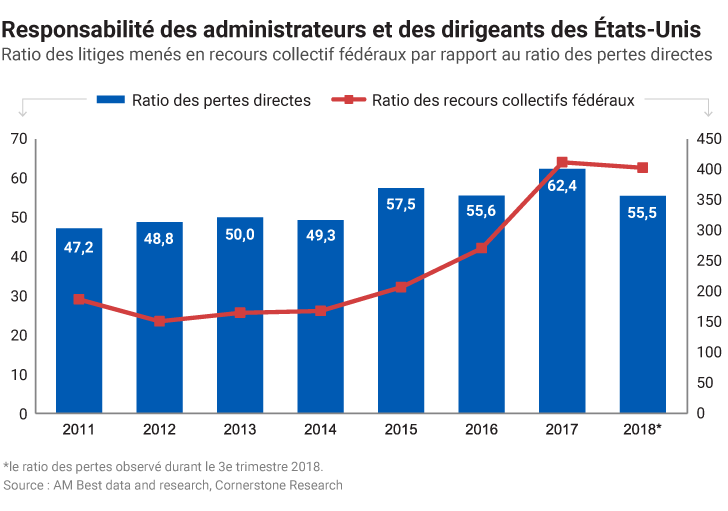

Les analystes de la firme de notation identifient plusieurs facteurs qui font hausser le nombre de réclamations. D’ailleurs, le nombre de litiges menant à des recours collectifs est aussi en hausse. En 2017, ce nombre a augmenté de 52 % par rapport à 2016.

Une nouvelle ère

La prolifération d’actions en justice et des recours collectifs crée un nouveau schéma dans le monde de l’assurance, affirment les analystes d’A.M Best. Le marché du D&O devient beaucoup plus difficile à évaluer et à souscrire, ajoutent-ils.

Ainsi, les nombreuses allégations d’inconduites sexuelles, de harcèlement et d’abus de pouvoir, qui s’inscrivent dans la foulée du mouvement #MeToo et qui ont été portées en cour, ont entrainé des pertes chez les assureurs. Les pratiques de travail et la responsabilité des administrateurs et dirigeants sont parmi les facteurs qui mènent à une facture plus élevée pour les assureurs du marché D&O.

Réseaux sociaux : appel à la vigilance

Cette surveillance accrue fait en sorte que les assureurs présents dans le marché de l’assurance D&O se doivent d’être plus attentifs à ce qui est publié sur les réseaux sociaux, affirment les analystes d’A.M. Best. Ainsi, les assureurs tiennent compte de l’impact et des conséquences possibles sur la couverture générale des entreprises qui adoptent des innovations, telles que la chaine de blocs (blockchain) et l’intelligence artificielle. Selon les analystes d’A.M. Best, ces innovations permettraient de mieux contrer les inconduites couvertes par l’assurance D&O.

La nouvelle règlementation européenne en matière de protection des informations privées, le Règlement général sur la protection des données (GDPR), est un autre élément que les assureurs doivent tenir compte. Les analystes d’A.M. Best estiment que l’entrée en vigueur de ce nouveau cadre pourrait avoir une influence significative sur la rentabilité des assureurs. En cas de non-respect du GDPR, des sanctions importantes, notamment de fortes amendes, sont imposées aux contrevenants.

Le GDPR pourrait aussi mener à un examen plus approfondi des termes, conditions et politiques de l’assurance D&O, notamment pour mieux expliquer les termes de la couverture d’exclusion.

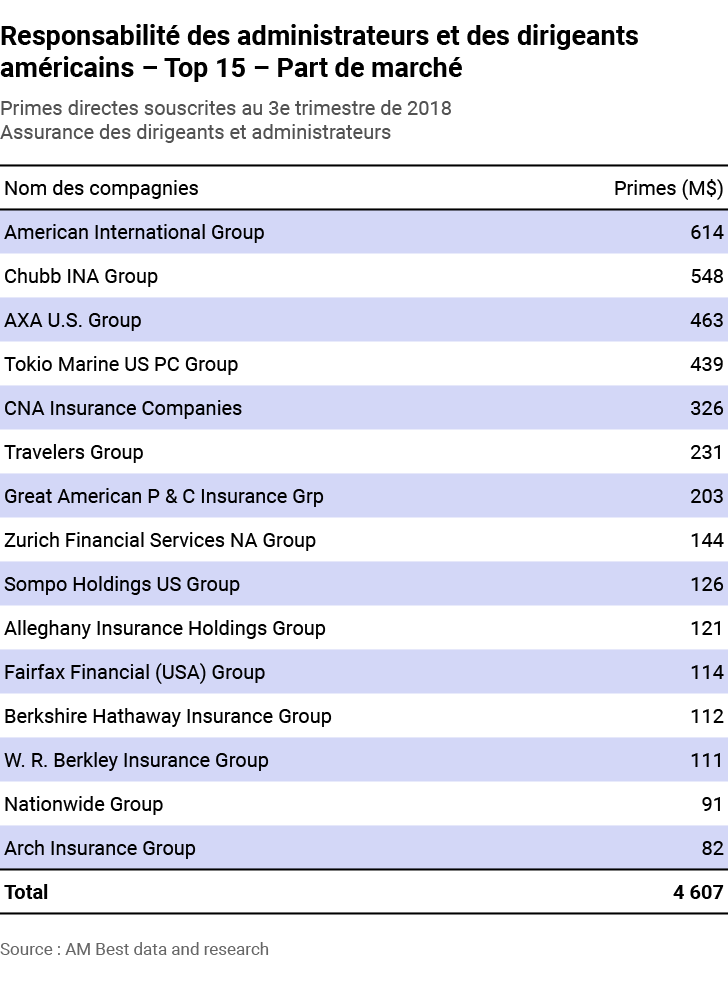

Les parts de marché du marché D&O aux États-Unis

Plusieurs joueurs pourraient se retirer

Le courtier en réassurance Guy Carpenter prédit pour sa part que plusieurs joueurs se retireront prochainement du marché de l’assurance D&O. FlashFinance.ca, une infolettre avec mur payant appartenant au Journal de l’assurance, en expliquera les raisons dans son édition de lundi prochain.

Vous êtes déjà abonné(e) ? Connectez-vous ici.