Année après année, les analystes financiers prédisent que le secteur de la réassurance vivra des temps durs. Même si le secteur fait preuve de résilience, les firmes de notation continuent de poser un regard sinistre sur ces perspectives.

Alors que la saison de renouvellement des traités de réassurance approche, les firmes de notation publient leurs perspectives vis-à-vis le secteur de la réassurance. Cette industrie se réunit d’ailleurs annuellement début septembre dans le chic décor de Monte-Carlo, située dans la Principauté de Monaco. Cette semaine marque le traditionnel coup d’envoi aux négociations de traités de par le monde. Les Rendez-Vous de Monte-Carlo en étaient d’ailleurs à leur 60e présentation en 2016.

La firme de notation Standard & Poor’s (S&P) est l’une de celles à avoir prédit que la rentabilité des réassureurs allait chuter. Et 2016 sera l’année qui aura marqué cette chute, croient ces analystes.

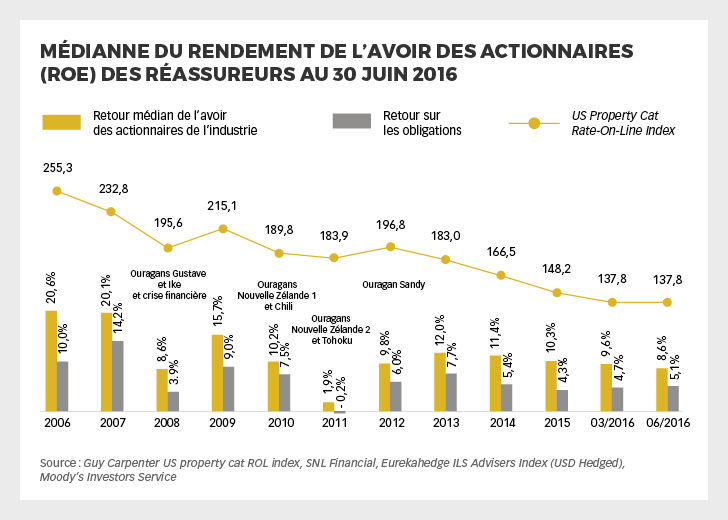

Ces derniers disent se fier à plusieurs indicateurs économiques pour établir cette prédiction. Il souligne que le marché mou perdure en réassurance depuis 2005. Ils rappellent aussi que le marché de la réassurance voit son cout de capital être dicté par les marchés de capitaux. Et ce cout est lui aussi en baisse depuis 2005, année du passage de l’ouragan Katrina.

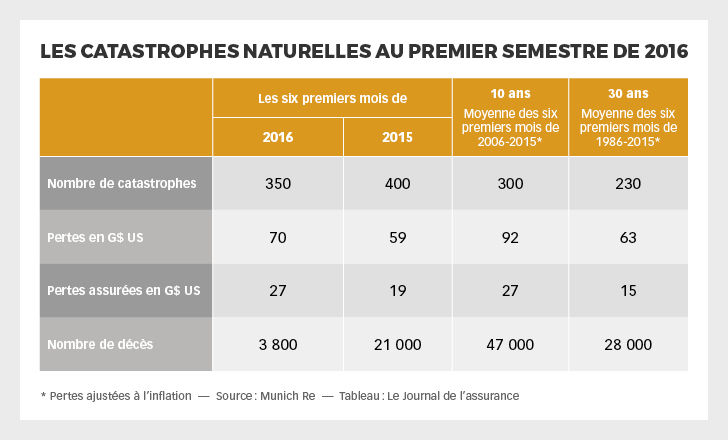

Les réassureurs ont par ailleurs profité d’années anormalement calmes du côté des catastrophes naturelles, ce qui les a aidés à générer des profits malgré le mauvais climat économique. Le dernier grand cataclysme subi par les réassureurs est justement le passage de l’ouragan Katrina en 2005.

Certains facteurs positifs viennent toutefois nuancer cette prise de position de S&P. La firme de notation s’attend à ce que les grands réassureurs s’en sortent bien vu leurs bonnes réserves, du moins à court terme. Autre avantage, le secteur de la réassurance continue à offrir des rendements intéressants à ceux qui y investissent. Une mauvaise année ne devrait donc pas faire fuir ces investisseurs, croient les analystes de S&P.

Un marché mou qui perdura

Dans un rapport intitulé Softer For Longer: Are Global Reinsurers Ready For A Long Soft Cycle And An Evolving Business Landscape?, les analystes de la compagnie sœur S&P Global se sont attardés sur le marché mou qui perdure en réassurance. Et il perdurera, affirment-ils.

Pour les analystes de S&P Global, les tarifs des traités continueront à diminuer tant que le monde ne subira pas de grandes catastrophes naturelles. Le tout survient alors que les réassureurs doivent se questionner quant à la valeur ajoutée qu’ils apportent à l’économie mondiale, ajoutent-ils.

« Ils doivent se positionner stratégiquement pour établir quelles protections ils offriront face aux risques connus et ceux qui émergent. Nous ne voyons rien qui nous indique que les réassureurs ont élevé leur jeu pour faire face à ce défi. À long terme, une réponse qui se ferait attendre aux nouvelles demandes des assureurs exposerait l’industrie de la réassurance à une cassure (disruption) qui changerait la donne, mais qui remettrait aussi en cause le rôle des réassureurs. »

La course à l’innovation pour demeurer pertinent

« Il y a deux types de compagnies. Celles qui travaillent à charger plus cher et celles qui tentent de charger moins. Nous serons du second type. » C’est sur cette citation du fondateur d’Amazon Jeff Bezos qu’A.M. Best amorce son rapport sur la réassurance intitulé Innovation: The Race to Remain Relevant.

Pour les analystes de cette firme de notation, il ne fait pas de sens que les réassureurs se concurrencent sur le prix, d’autant plus qu’ils s’attendent à une consolidation du secteur.

Alors que les réassureurs montrent une bonne discipline financière, A.M. Best prévoit que la prochaine bataille se fera sur les fronts de l’innovation et du développement de stratégies plus créatives. « Il est extrêmement difficile de réinventer le bouton à quatre trous. Il ne faut toutefois pas que ça empêche de rechercher des niches ou des stratégies difficiles à reproduire, mais qui, au fil du temps, s’avèrent les plus rentables. Les lignes d’affaires seront plus disséquées par les compagnies, qui rechercheront à se doter d’un avantage. Les réassureurs emploient une variété de professionnels à cet effet : ingénieurs, météorologues, analystes et actuaires entre autres. »

L’usage de métadonnées vient aussi changer la donne. Les réassureurs ont tout intérêt à se constituer des équipes pouvant les interpréter, disent les analystes d’A.M. Best.

Ces derniers maintiennent toutefois une perspective négative quant aux perspectives de développement du secteur de la réassurance pour la prochaine année. Le secteur demeure toutefois difficile à percer pour de nouveaux joueurs. Plusieurs fonds de couverture (hedge funds) ont tenté le coup ces dernières années, mais le tout demeure difficile pour eux, font remarquer les analystes d’A.M. Best.

S’appuyer sur ses filiales d’assurance

Du côté de Moody’s, on attribue aussi une perspective négative quant au développement des réassureurs. On croit que les compagnies qui se démarqueront seront celles qui réussiront à bien s’appuyer sur leurs activités d’assurance primaire.

« Elles ont un alignement stratégique à réaliser de ce côté. Que ce soit en termes de taille, d’étendue de couverture ou encore d’expertise unique. Les réassureurs qui ne réussiront pas à se démarquer devront se battre sur le prix », peut-on lire dans le rapport intitulé Outlook Remains Negative as Firms Adjust Strategies in Bid to Remain Relevant.

Chez Aon Benfield, qui agit à titre d’intermédiaire entre les réassureurs et les assureurs, on affirme que la demande pour la réassurance est en hausse. Et c’est un phénomène qui a cours depuis 18 mois. Les ratios de cession ont même enregistré une légère hausse en assurance de dommages. C’est une première depuis plusieurs années, assure Aon. Et cette tendance se poursuivra au moins jusqu’à la fin de 2016, ajoute le géant américain.

Eric Andersen, PDG d’Aon Benfield affirme que cette hausse s’explique par plusieurs raisons. Tout d’abord, certains assureurs ont connu de piètres résultats de souscription dans certaines classes de responsabilité. Ensuite, certains assureurs ont de trop fortes expositions dans certaines régions du monde. Finalement, l’introduction du régime règlementaire Solvabilité II (Solvency II) touche plusieurs assureurs présents en Europe.