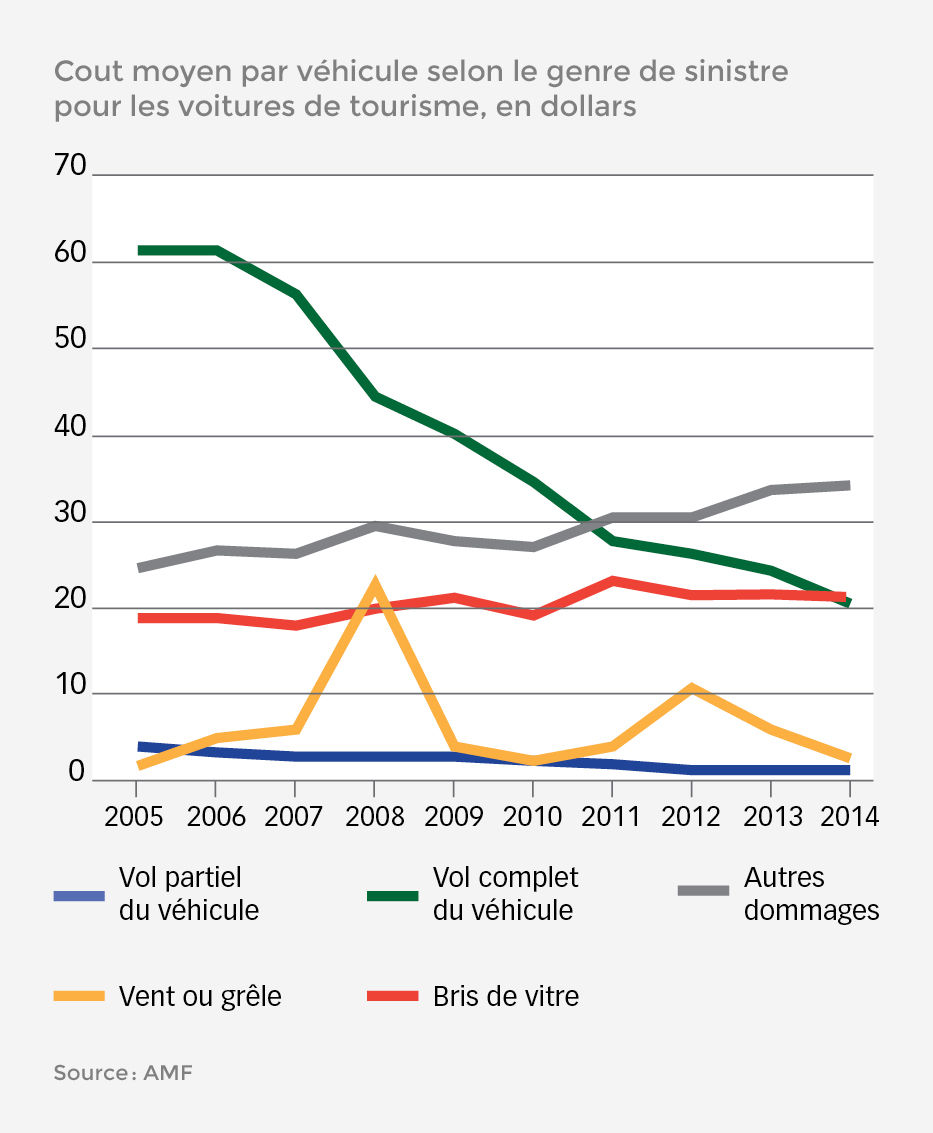

Pour une troisième année consécutive, le cout moyen par sinistre des vols complets augmente. En 2014, l’augmentation est de 6,4 %.

Le cout moyen par sinistre des vols complets de voitures au Québec est ainsi passé de 15 419 $ en 2013 à 16 400 $ en 2014. C’est ce qu’indique l’Autorité des marchés financiers dans son Rapport annuel sur les institutions financières 2014.

L’Autorité indique que le cout moyen des réclamations couvertes par la garantie accident sans collision ni renversement est influencé principalement par les vols complets de véhicules. Le régulateur y précise que les couts moyens sont supérieurs à ceux des autres types de réclamation de cette garantie. « Le nombre de vols complets de véhicules représente 2,3 % du nombre total de réclamations couvertes par la garantie accident sans collision ni renversement, mais près de 26 % des montants versés », peut-on lire dans le Rapport.

Au chapitre des vols partiels, le cout moyen par sinistre a connu en 2014 une hausse de 7 % par rapport à l’année précédente. Le cout moyen par sinistre pour les « bris de vitre » augmente pour une troisième année consécutive, soit de 4,1 %, tandis que celui pour les autres dommages, qui comprend notamment l’incendie, le vandalisme et les inondations, présente une cinquième hausse consécutive. Cette année, l’augmentation est de 4,2 %. Seul le cout moyen par sinistre des dommages causés par le vent ou la grêle présente une diminution en 2014, soit de 6,6 %.

Pour la deuxième année consécutive, le cout moyen par sinistre diminue pour les dommages causés par le vent ou la grêle. « Toutefois, la diminution du cout moyen par sinistre des dommages causés par le vent ou la grêle fait en sorte que le cout moyen par sinistre de la garantie accident sans collision ni renversement a subi une diminution de 0,5 % en 2014. Et ce, malgré le fait que le cout moyen par sinistre des vols partiels, des vols complets, des bris de vitre et des autres dommages soit en hausse en 2014 », indique l’Autorité.

Pour le vol partiel, le vol complet et les bris de vitre, la baisse de la fréquence des réclamations a été supérieure à la hausse du cout moyen par sinistre faisant en sorte que l’on obtient des diminutions respectives de 3,4 %, 16 % et 3,1 % de leur cout global pour cette année. Du fait que la fréquence des réclamations et le cout moyen par sinistre sont à la baisse pour les dommages causés par le vent ou la grêle, le cout global diminue de 49,7 % en 2014. Pour ce qui est des autres dommages, qui incluent notamment l’incendie, le vandalisme et les inondations, le cout global augmente de 1,8 % en 2014.

Le cout global des réclamations pour vol complet est en baisse pour une dixième année consécutive, tandis que celui pour le vol partiel a diminué à neuf reprises au cours des dix dernières années. Le cout global a diminué respectivement de 58,5 % et 66,3 % pour le vol partiel et le vol complet au cours des dix dernières années.

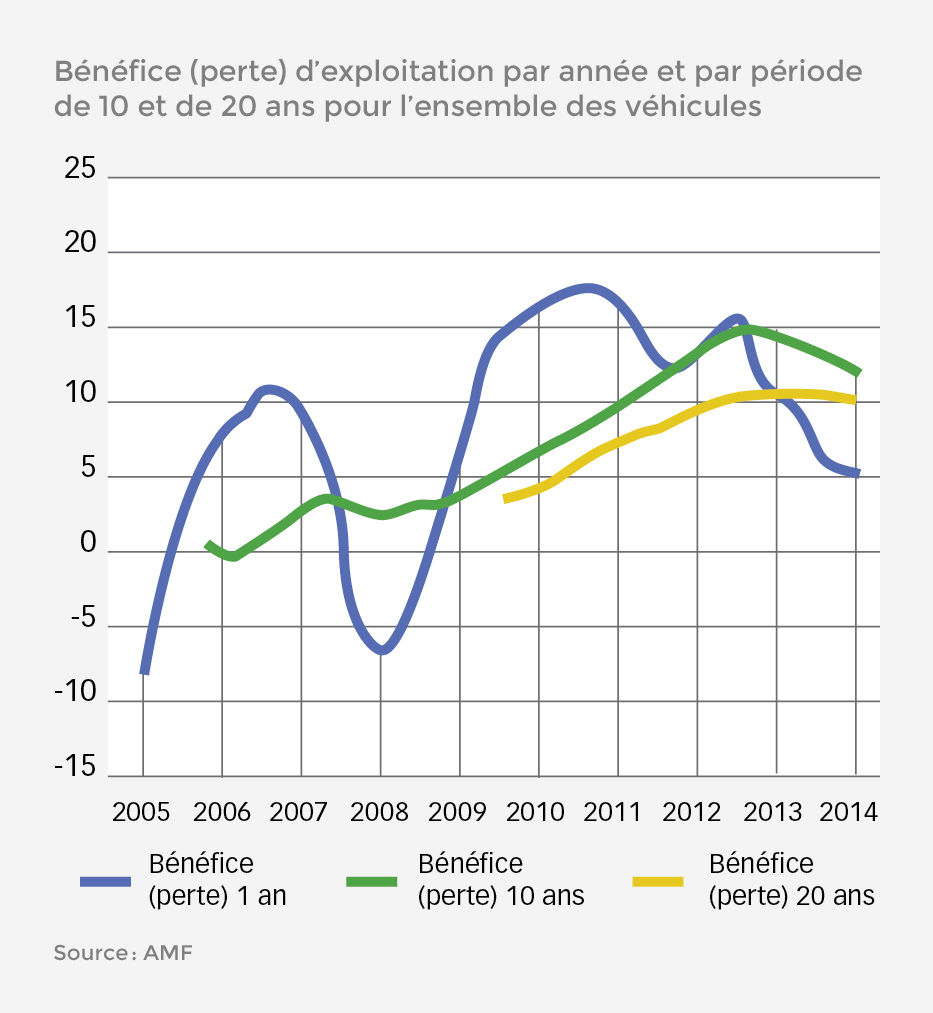

Profitabilité continue

L’Autorité a aussi analysé l’écart entre la prime indiquée et la prime moyenne demandée par les assureurs. Elle y a constaté qu’au cours des 10 dernières années, les assureurs ont été en mesure de dégager des marges de profit pour leurs opérations en assurance automobile qui se situent entre 4 % et 14 % des primes souscrites.

« Toutefois, malgré le fait que la marge estimée pour cette année est quelque peu supérieure à celle de 2013, elle constitue la deuxième plus faible marge observée au cours des 10 dernières années. Elle est estimée à 4,8 % des primes souscrites alors qu’elle était de 4,5 % en 2013 », indique l’Autorité.

L’analyse des résultats au cours des 25 dernières années révèle que les assureurs considèrent généralement bien les différents facteurs relatifs à la tarification, affirme l’Autorité. « En considérant le niveau des tarifs exercé par les assureurs et les risques associés à l’assurance automobile, la tarification des assureurs reflète le contexte actuel du marché au Québec. La bonne santé de l’industrie de l’assurance automobile au Québec profite aux consommateurs puisqu’elle fait augmenter la concurrence entre les assureurs en matière de souscription et de tarification », commente l’Autorité.