Les régimes enregistrés d’épargne-retraite (REÉR) sont fiscalement désavantageux pour une partie de la population puisqu’ils exposent les épargnants à plusieurs types de risque, selon l’Observatoire de la retraite de l’Institut de recherche en économie contemporaine.

Selon la Régie des rentes du Québec (RRQ), près de 6 millions de Canadiens, dont 1,5 million de Québécois, cotisaient soit à un REÉR individuel ou collectif, soit à un Régime de pension agréé collectif (RPAC) en 2015. Ces cotisations totalisaient environ 39 milliards de dollars. La régie ajoute que l’un des facteurs contribuant à la popularité des REÉR est l’absence d’autres sources de revenus de retraite. En effet, c’est le cas de 22,5 % de la population active.

L’Observatoire met de l’avant dans le Bulletin de la retraite du mois de mars dernier les risques financiers causés par l’individualisation de ce type de régime. En effet, il y est indiqué que ces produits font reposer les risques financiers sur « les épaules des individus ».

Risque dans la gestion du capital

L’Observatoire affirme que les investisseurs individuels qui possèdent un REÉR ou un Régime volontaire d’épargne-retraite (RVER) laissent la plupart du temps les organisations financières privées le soin de gérer leurs comptes individuels.

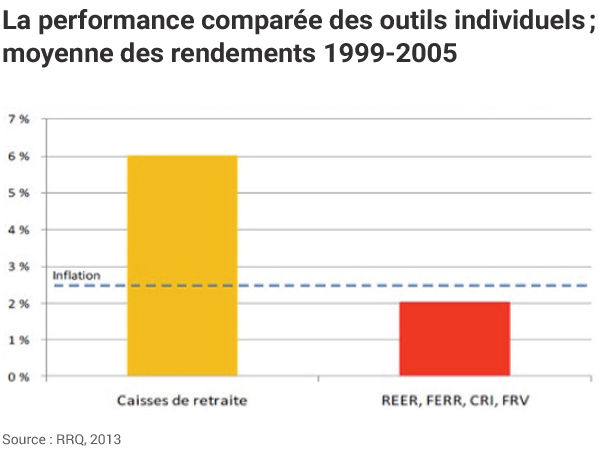

Or, même si les choix de ces placements sont faits de façon responsable, l’Observatoire de la retraite précise que les cotisants du REÉR sont pénalisés par une répartition d’actifs de plus en plus conservatrice avec l’âge, contrairement au fonds du Régime de rentes du Québec, qui assure le maintien d’une politique d’investissement diversifié et à forte croissance, entrainant ainsi un rendement supérieur.

« La mutualisation des risques a ainsi permis à la Caisse de dépôt et placement du Québec (CDPQ) d’afficher un taux de rendement réel annuel moyen de l’actif de la RRQ de 9,2 % entre 2011 et 2016, net frais de gestion. En guise de comparaison, l’Institut québécois de planification financière (IQPF) a pour hypothèse un taux de rendement réel net de frais de gestion de 2,75 % pour un portefeuille dynamique pour l’année 2017-2018. »

De plus, les REÉR sont exposés aux fluctuations du marché. Selon l’Observatoire, les cotisants vivent avec le risque de voir leur capital diminuer puisque les régimes ne sont pas dotés de mécanismes qui permettent de mutualiser et de répartir le risque financier.

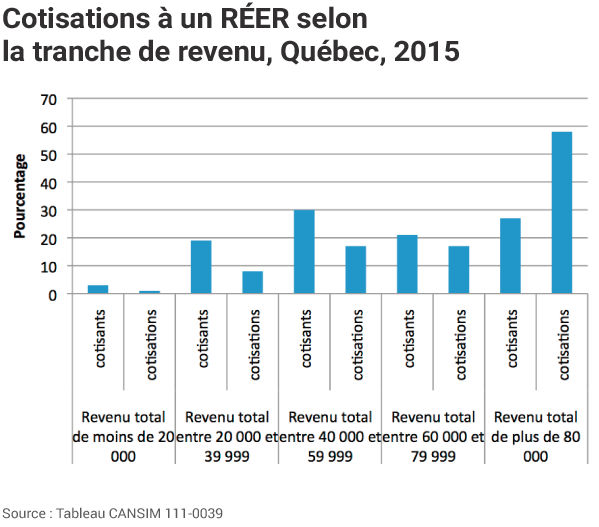

Selon Statistique Canada, ce sont les personnes entre 55 et 64 ans qui cotisent le plus aux REÉR au Québec, totalisant 33 % de l’ensemble des cotisations. Le revenu d’emploi médian des cotisants était de 53 750 $ en 2015, soit davantage que la médiane qui se situait à 30 900 $. Les personnes ayant un revenu plus élevé que 80 000 $ comptent pour 27 % des cotisants. La déduction d’impôt pour augmenter l’épargne-retraite est inégalitaire, selon l’Observatoire, car elle avantage les personnes avec un revenu plus élevé.

Les frais de gestion « grugent » les rendements

Les frais de gestion affectent considérablement les rendements financiers et profitent aux institutions financières privées, affirme l’Observatoire. « Selon l’Organisation de coopération et de développement économiques (OCDE), des frais de 2 % par année grugent 37 % de l’accumulation de l’épargne, ce qui ne laisse que 63 % à l’épargnant. »

Selon l’Institut québécois de planification financière, les frais de gestion des REÉR varient entre 0,5 % et 2,5 %. L’Observatoire met ces frais en opposition à ceux de la Caisse qui sont de 0,2 %.

« Ces couts moins élevés que ceux d’un fonds commun s’expliquent par le pouvoir de négociation que dispose la Caisse sur les marchés financiers ainsi que par l’absence de dépense de publicité de markéting ou de conseils aux clients individuels. L’individualisation et la personnalisation des stratégies financières entrainent des couts. »

Dans son rapport sur la performance des fonds d’investissement, la firme Morningstar dévoile que le Canada se trouve depuis plusieurs années au dernier rang des 25 pays étudiés. L’Observatoire dénote qu’en 2011, les auteurs du rapport avaient conclu que le Canada ne se démarquait pas des exigences et contraintes des autres pays et qu’aucune raison ne justifiait réellement que les frais de gestion y soient plus élevés qu’ailleurs.

Risque dit « de longévité »

Le REÉR est un capital devant être retiré annuellement selon une espérance de vie probable. Ainsi, si une personne survit à son capital, elle verra cette source de revenus se tarir, et ses revenus seront moins élevés pour les dernières années de sa vie. Les femmes sont davantage touchées par ce risque, selon l’Observatoire, puisqu’elles vivent généralement plus longtemps que les hommes.

Les REÉR ne modulent pas la rente en fonction de la charge d’enfant. « Pendant les périodes de faibles revenus dus aux responsabilités familiales, une personne dépendante des REÉR ou du RVER pour sa retraite cotisera moins et recevra donc des rentes plus faibles à la retraite », précise l’Observatoire.

Statistique Canada dénote que parmi les 78 % des Canadiens qui se préparaient financièrement pour la retraite en 2014, seulement 45 % connaissaient le montant à épargner pour maintenir son niveau de vie. De plus, 22 % des Canadiens et 15 % des Canadiennes ont indiqué comprendre les concepts financiers clés tels que l’intérêt, la diversification des risques et l’inflation.