L’industrie de l’assurance a intérêt à augmenter sa visibilité sur les médias sociaux et à modifier sa mise en marché. Sinon les spécialistes de la cueillette des données lui subtiliseront les clients.

Professeur à HEC Montréal, Jacques Nantel a présenté la conférence d’ouverture à la Journée de l’assurance de dommages, tenue au Palais des congrès de Montréal. Dès 1998, il offrait une formation sur le commerce électronique à des gens d’affaires, alors qu’à peine 5 % des Québécois avaient accès à l’Internet. « Pourquoi devrait-on se préoccuper de cela ? », lui demandait-on alors.

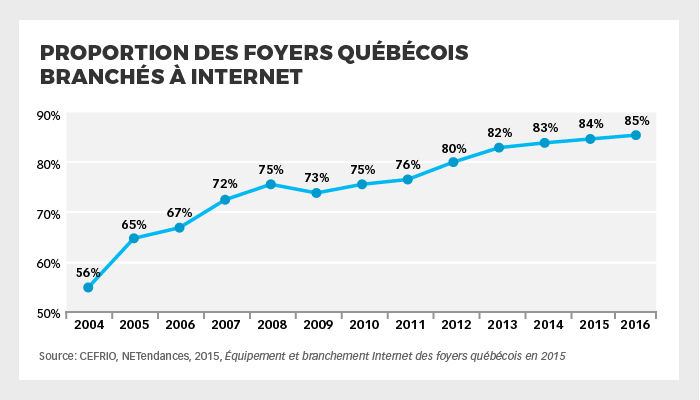

En 2015, selon les chiffres les plus récents du CEFRIO, quelque 89 % des ménages québécois sont branchés sur la toile. Le seul moment où la tendance à la hausse des branchements a fléchi était en 2009, durant la récession qui suivait la crise financière.

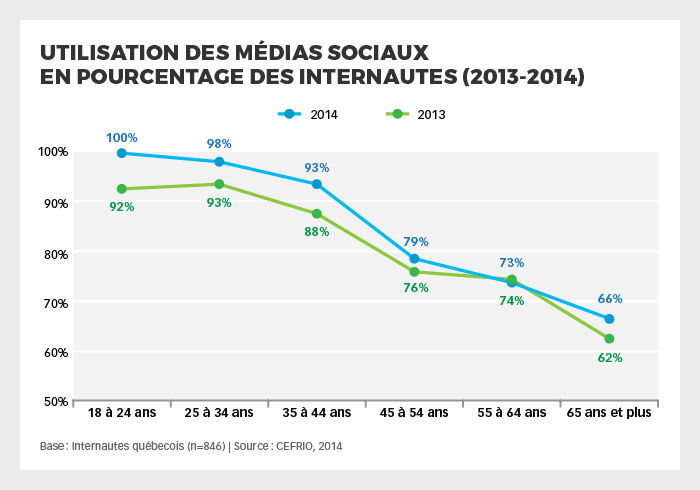

Quant à l’utilisation des médias sociaux, la progression est tout aussi importante chez les Québécois. Dans les classes d’âge des 18-24 ans et des 25-34 ans, l’enquête de 2014 montrait que 100 % des répondants étaient présents sur les médias sociaux (Facebook, Twitter, YouTube, Instagram, etc.). Il faut être attentif si l’on veut entendre à la fois les compliments et les critiques. « Ça serait dommage de s’en priver », insiste-t-il.

Le commerce de détail est durement frappé par la technologie qui rapproche les producteurs des consommateurs. « Pour bien des produits, il n’y a aucune valeur ajoutée à se rendre chez le détaillant. Il est plus simple de les commander directement, et si on peut se les faire livrer, c’est encore mieux », explique-t-il.

Le rapport entretenu par le consommateur avec le produit et son fournisseur est devenu plus important. « Il faut trouver le consommateur partout où il est », dit-il. Ce concept du commerce « omnicanal » n’élimine pas la nécessité d’un point de contact entre le consommateur et le commerce, précise-t-il : c’est l’un et l’autre.

En assurance

Il semble moins évident de créer une expérience pour le client autour d’un produit d’assurance. Mais la bonne réputation du service offert par l’assureur est hautement valorisée dans les réseaux sociaux. Cette valeur ajoutée du conseil est propre à l’intermédiaire, dit-il.

L’industrie de l’assurance est un secteur « formidable », s’exclame Jacques Nantel. « Vous vendez un produit dont personne ne veut se servir. » Il a collaboré jadis avec l’assureur Provinces-Unies, où l’on se préoccupait de l’attention très grande des clients envers la prime. « Leur demandez-vous ce qu’il se passera s’ils doivent faire une réclamation ? », demandait-il à son client.

Si on ne leur dit rien, les clients ne peuvent que se rabattre sur le prix en présumant que tous les assureurs offrent le même service à l’étape de la gestion après sinistre. « Vos clients seront plus fidèles et prêts à payer un peu plus cher si vous leur livrez la marchandise », poursuit-il.

Intact Assurance l’a compris avec sa campagne où l’on montre un client frappé par un sinistre et qui teste la rapidité du service de réclamation. « Je n’y suis pour rien. C’est ce dont le consommateur rêvait », dit-il.

Habitudes d’achat

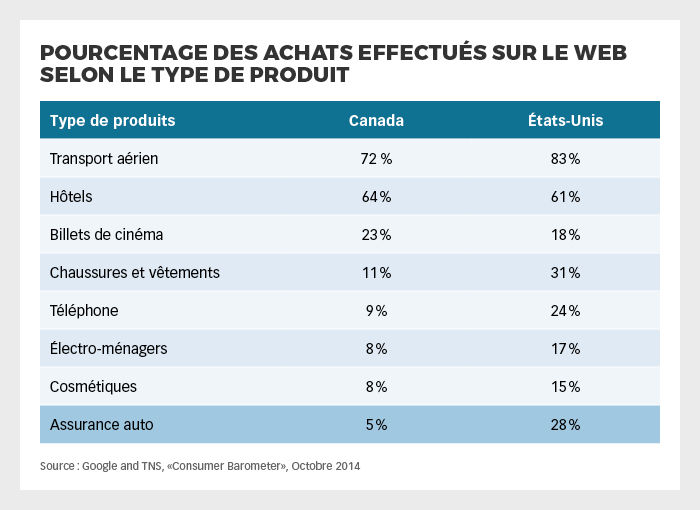

M. Nantel montre d’autres tableaux citant des données d’octobre 2014 qui comparent les habitudes d’achat pour divers produits au Canada et aux États-Unis. Les chiffres sont relativement semblables pour plusieurs catégories de produits, et les Canadiens rattraperont leur retard pour les autres, affirme le professeur.

Pour l’assurance auto, l’écart est toutefois considérable: seulement 5 % des Canadiens, contre 28 % des Américains, avaient magasiné leur police sur Internet. « Je sais, le marché ici est différent. Je vous parie que nous nous rapprocherons de ce pourcentage d’ici deux ans », dit-il.

En assurance, les canaux de magasinage sont empruntés de manière très différente selon le groupe d’âge. Déjà en novembre 2015 dans une enquête menée en Amérique du Nord, Nielsen constatait que la génération des « millennials » (21-38 ans) utilisait moins les services directs d’un agent d’assurance (41 %) que la génération X (44 %), les boumeurs (53 %) et les plus de 70 ans (60 %). La proportion des acheteurs d’assurance qui utilisent le téléphone pour souscrire une police est sensiblement la même (entre 20 et 24 %) d’une génération à l’autre. Mais les plus jeunes consommateurs (35 % chez les 21-38 ans) sont bien plus nombreux à se procurer leur assurance en ligne. On voit même émerger une nouvelle tendance, soit d’utiliser l’application mobile d’un assureur pour souscrire une police.

Toujours selon l’enquête du CEFRIO, on note aussi une progression constante du nombre d’adultes québécois qui ont fait une demande de soumission d’assurance en ligne au cours du mois précédent : 3 % en 2012, 5 % en 2013, 7 % en 2014, 10 % en 2015.

Le client qui décide

Pour l’assurance, les besoins du client sont les mêmes que pour l’achat de chaussures, lance M. Nantel en souriant. « Il y aura toujours un moment où le consommateur désire parler à une vraie personne. Nous y sommes tous condamnés », dit-il.

L’expérience avec le fournisseur demeure encore déterminante en assurance et dans les services financiers. Les consommateurs veulent des conseils au moment le plus approprié pour eux, pas quand le fournisseur le décide. « À toutes les étapes, vous devez être pertinents. »

Lorsqu’il a fondé la Chaire en commerce électronique, l’un de ses premiers mandats provenait de l’assureur bélairdirect. Il y a 15 ans, en remplissant le formulaire en ligne, au moment d’envoyer leur demande de soumission, la majorité des gens préféraient parler à un agent. L’agent n’avait plus accès aux renseignements utiles que le consommateur venait de saisir dans le formulaire. Aujourd’hui, ce problème est réglé.