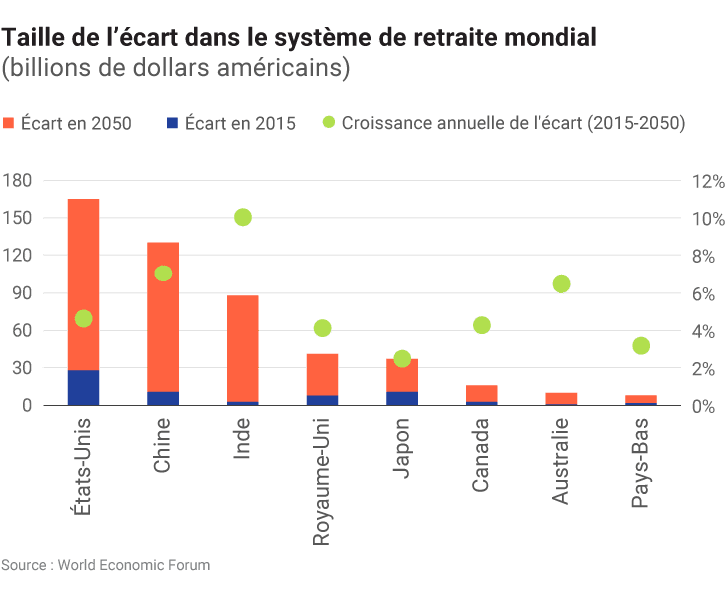

Le système des régimes de retraite est en crise : le manque à gagner de la population mondiale retraitée croitra annuellement de 5 %. Il atteindra 400 billions de dollars américains (mille milliards ou B $ US) en 2050, prévoit le Swiss Re Institute. L’institut de recherche croit que les assureurs peuvent contribuer à réduire cet écart.

L’écart pourrait devenir insurmontable. S’il atteint 400 B $ US en 2050, comme prévu par Swiss Re, il représentera alors 108 % du produit intérieur brut de l’ensemble des économies mondiales.

Principale source de Swiss Re, le World Economic Forum estime que le pilier numéro un du système, les régimes publics (par exemple, le Régime de pensions du Canada et le Régime des rentes du Québec), compte pour 75 % des écarts observés en 2015.

Sonner l’alarme

Le réassureur produit toute une série de statistiques plus alarmantes les unes que les autres dans le rapport Economic Insights du réassureur, publié le 1er janvier 2019. L’écart le plus grand s’observera aux États-Unis, en Chine et en Inde. Les deux premiers cumulent déjà un écart important, alors que l’Inde voit le sien grandir annuellement de 10 % par année.

Le Canada en bonne posture ?

Le Canada fait actuellement bonne figure, alors que l’écart entre la réalité et les fonds de retraite nécessaires à la population y était à peu près nul en 2015.

L’écart canadien croît toutefois à un rythme annuel supérieur à 4 %, selon les données de Swiss Re.

Plusieurs facteurs à l’œuvre

Le rétrécissement de la population en âge de travailler et l’automatisation des processus de travail se combinent aux bas taux d’intérêt à long terme pour exacerber cette crise, encore aggravée par un faible taux d’épargne des individus dans les économies avancées.

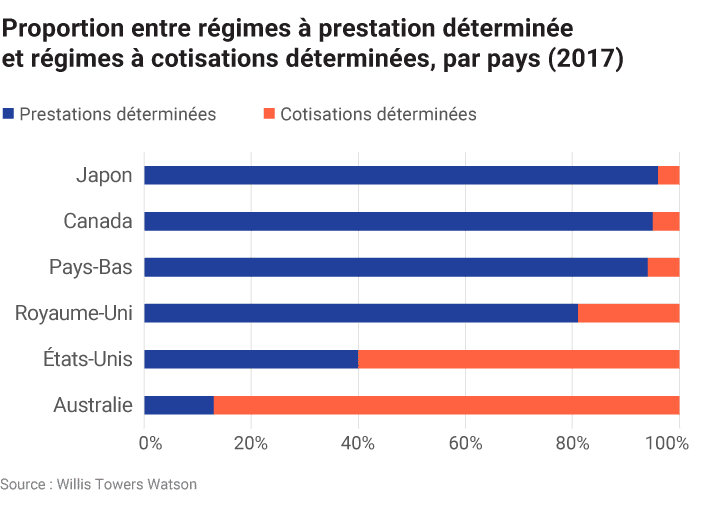

De plus, le rendement des régimes de retraite a été grandement affecté par la volatilité qui a affecté les marchés financiers. « Dans un environnement de croissance à long terme et de faible inflation, les rendements obtenus par les caisses de retraite (pension funds) sont mal alignés aux prestations de retraite projetées et aux attentes en matière d’épargne individuelle », signale le rapport. Swiss Re fait ainsi allusion aux régimes de retraite à prestations déterminées qui promettent une rente fixe et garantie aux employés.

Vers des régimes non garantis

En outre, ces régimes garantis sont de plus en plus remplacés par des régimes à cotisations déterminées, dans lesquels les employés sont individuellement responsables d’épargner pour atteindre leurs objectifs de retraite. Selon les données présentées par Swiss Re, la grande majorité des actifs de retraite au Canada sont encore dans les régimes de retraite à prestations déterminées, ce qui n’est pas le cas aux États-Unis.

Assureurs à la rescousse

Les compagnies d’assurance peuvent contribuer à solidifier deux piliers essentiels de la retraite : les régimes à prestations déterminées ; et les véhicules d’épargne-retraite individuels. Légion dans le secteur public, les régimes de retraite à prestations déterminées sont de moins en moins nombreux au sein des grandes entreprises, mais représentent encore 50 % des actifs mondiaux de retraite.

Selon Swiss Re, les assureurs peuvent fournir aux régimes déficitaires des solutions pour mieux capitaliser les promesses faites aux employés. « Nous croyons que l’écart de retraite (pension gap) est une occasion de croissance et de résilience majeure pour les assureurs. Avec leur expertise en gestion des risques de longévité et de mortalité, les assureurs vie peuvent offrir des solutions de transferts des risques de retraite pour réduire la volatilité des rendements », écrit Swiss Re.

Les assureurs jouent aussi un rôle clé par leur offre de produits d’épargne et de retraite. Ils peuvent selon Swiss Re concevoir des rentes qui permettront aux individus de mieux gérer le risque de retraite propre à l’épargne discrétionnaire et volontaire.