Selon l’indice sigma de Swiss Re, les dommages causés par les catastrophes naturelles en 2021 ont totalisé 270 milliards de dollars américains (G$ US), dont 111 G$ étaient couverts par l’assurance. Tous les chiffres ci-dessous sont exprimés en dollars américains.

À 280 G$, les pertes économiques associées aux divers sinistres, incluant ceux causés par des erreurs humaines, ont ainsi grimpé de 29 % en 2021, comparativement à l’année précédente. Les dommages causés par les catastrophes naturelles ont augmenté de 33 % en un an.

La valeur des dommages assurés a augmenté de 19 %. Pour les sinistres naturels, la hausse des dommages assurés a été de 23 % sur un an.

En dollars de 2021, les pertes assurées de 119 G$ représentent la quatrième pire année selon les données de sigma, après les dommages enregistrés en 2017, 2011 et 2005.

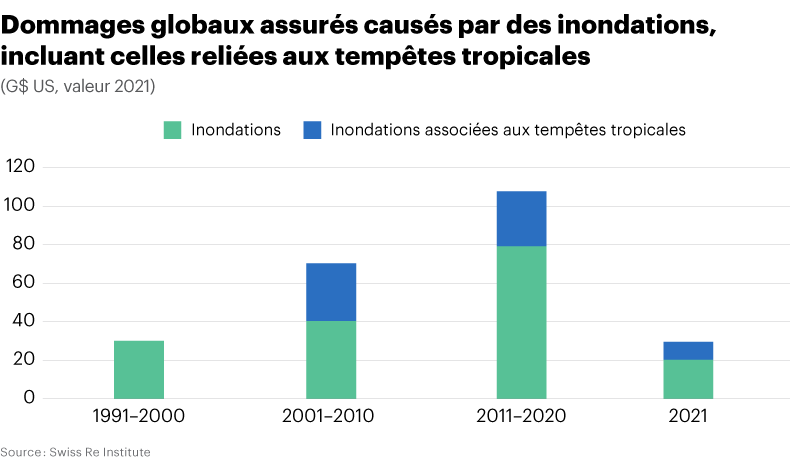

Les chiffres de 2021 confirment la tendance récente avec une hausse moyenne annuelle de 5 à 7 % des dommages assurés associés aux sinistres naturels. Encore une fois, ce sont les précipitations abondantes et les inondations qui ont provoqué le plus de dégâts.

Le réassureur a publié sa compilation annuelle le 30 mars dernier, après avoir publié des statistiques sommaires en fin d’année. « Les inondations ont touché près du tiers de la population mondiale en 2021, plus que n’importe quel autre type de sinistre. Nous avons plus de 50 inondations majeures en 2021 », souligne Martin Bertogg, chef des sinistres catastrophiques chez Swiss Re.

Il recommande de se préoccuper davantage des dommages causés par les inondations, lesquelles devraient attirer autant d’attention que les ouragans et les typhons. Dans la dernière décennie, il y a eu trois fois plus d’inondations majeures que de tempêtes tropicales, souligne Swiss Re.

Toujours dans la décennie précédente, l’Institut Swiss Re constate que seulement 5 % des pertes économiques associées aux inondations étaient assurées dans les pays émergents, comparativement à 34 % dans les économies avancées.

Les inondations majeures qui ont frappé l’Australie orientale au premier trimestre de 2022 ont aussi causé d’importants dégâts. On observe donc que l’écart entre les pertes et les biens assurés est grandissant.

L’augmentation de la population dans les grandes agglomérations urbaines et la hausse de la valeur des biens concentrée dans des régions vulnérables sont autant de facteurs qui alimentent cette inflation des pertes économiques et des dommages assurés. « Nous avons eu un autre signal d’alarme en 2021. Il y a un sentiment d’urgence croissant pour augmenter les efforts visant à augmenter la résilience des communautés », indique Jean Haegeli, économiste en chef de Swiss Re.

La valeur moyenne annuelle des dommages assurés a été de 101 G$ entre 2017 et 2021, soit plus du double à comparer avec la moyenne notée durant la période quinquennale précédente, à 48 G$.

Selon les données de sigma, dans la dernière décennie, quelque 83 % des dommages causés par les inondations n’étaient pas assurés. Le rapport comprend un chapitre sur les programmes nationaux en matière de mitigation des risques d’inondations.

Les assureurs ont un marché à occuper s’ils investissent pour se munir des outils appropriés afin de bien évaluer ce risque et développer des produits qui protègent les biens des entrepreneurs et des propriétaires immobiliers. Cela comprend des outils de simulation de l’impact des changements climatiques sur le cycle de l’eau et de l’effet de l’imperméabilisation des sols sur le drainage des eaux de surface. Pour ces deux facteurs, les données et la technologie pour les utiliser sont déjà existantes, précise le réassureur.

Des efforts

Le rapport de l’Institut Swiss Re tente de documenter l’impact des tempêtes tropicales sur les pertes associées aux inondations. Les ouragans sont souvent associés à de fortes précipitations qui provoquent ces débordements qui affectent les infrastructures.

Depuis 2001, on estime qu’environ 30 % des pertes assurées découlent des inondations provoquées par ces fortes pluies ou des débordements de cours d’eau. Ce péril secondaire ne doit pas être négligé dans l’analyse actuarielle, car même si les dommages causés par chacun d’entre eux sont relativement moins importants, ces sinistres sont nettement plus fréquents.

En conséquence, les chercheurs recommandent à l’industrie de l’assurance de développer de meilleures méthodes d’évaluation du risque associé aux inondations et de prévoir des solutions de transfert de risque.

En 2017, l’ouragan Harvey a fait tomber plus de 30 000 milliards de litres d’eau de pluie en quatre jours, soit l’équivalent de 612 millimètres de pluie sur un territoire de 50 km2. D’autres tempêtes ailleurs dans le monde, comme Hagibis au Japon en 2018 ou Debbie en Australie en 2017, ont provoqué d’énormes dégâts en raison des inondations que ces sinistres naturels ont provoquées.

Quelque 29 % de la population mondiale, soit 2,2 milliards de personnes, ont subi des dommages causés par les inondations en 2021. Les 50 inondations majeures ont causé plus de 2 300 morts, la plus importante cause de décès reliés aux sinistres naturels après les séismes.

Entre 2011 et 2020, environ 10 % des dommages assurés lors de catastrophes naturelles étaient reliés aux inondations. En 2021, cette proportion a grimpé à 18 %. Les pertes économiques associées aux inondations ont totalisé 82 G$, dont seulement 20 G$ étaient assurés.

En Asie, Swiss Re observe que l’écart de protection s’agrandit année après année en matière de dommages causés par les inondations. Il y a eu 20 inondations majeures dans ce continent en 2021. En Chine, les inondations ont causé des pertes estimées à 23 G$, dont seulement 2,3 G$ sont assurés.

Les plus gros sinistres

L’ouragan Ida, qui a frappé le nord-est des États-Unis au mois d’août, a notamment causé d’importantes inondations dans la ville de New York. Pour ce seul sinistre, les dommages assurés seraient de 30 à 32 G$.

À elle seule, la tempête Ida a causé plus de dégâts en 2021 que les 30 ouragans survenus en 2020. Dans Central Park, au pire de la dépression, il est tombé 80 mm de pluie en une heure, soit un volume 50 % plus élevé que le record de tous les temps.

Entre 1980 et 2021, après la normalisation de l’impact de la croissance du PIB mondial, les pertes ont augmenté en moyenne de 0,91 % par année. En fonction de la concentration plus élevée de la valeur des biens assurés dans les zones vulnérables, le réassureur rappelle qu’un sinistre majeur causera désormais plus de dommages, comme cela est arrivé avec Ida à New York en 2021.

La même chose s’est produite avec la tempête hivernale Uri, qui a montré la vulnérabilité du réseau énergétique au Texas. Privées d’électricité pendant plusieurs jours, quelque 226 personnes sont mortes en raison de cet impact secondaire de la tempête.

Dans le cas des inondations en Europe, le rapport rappelle que les inondations qui ont frappé dans le centre et l’ouest du continent en juillet ont été provoquées par de très grands volumes de pluie tombés en quelques heures. On note cependant que les sols étaient gorgés d’eau dans de nombreuses communautés, en raison des violents orages de convection survenus le mois précédent.

Trois types

Il faut distinguer trois types d’inondations. Les inondations en zones côtières surviennent lorsque de fortes tempêtes poussent l’eau salée vers les régions habitées.

Les inondations fluviales sont reliées au débordement de cours d’eau : lacs, rivière ou fleuve, dont le débit grimpe anormalement en raison de fortes précipitations ou de la fonte subite de la neige dans leur bassin versant.

Enfin, les inondations pluviales sont provoquées par la chute de fortes précipitations qui surviennent sur des sols imperméabilisés ou incapables d’absorber le surplus d’eau en raison de l’insuffisance des infrastructures de drainage.

Certaines grandes métropoles, comme Jakarta, Calcutta, Canton et Shanghai sont implantées dans des zones où les trois types d’inondations peuvent survenir, souligne-t-on dans le rapport. Afin de bien évaluer les risques et aller au-delà de l’historique des pertes et de la récurrence des sinistres, l’industrie doit mieux modéliser les impacts des changements passés, récents et à venir dans la construction des immeubles et des infrastructures.

Dans le cas des inondations en Europe en juillet, les dommages ont été empirés, selon Swiss Re, par la réduction du couvert forestier dans de nombreuses vallées en raison de la sécheresse survenue en 2018. Les sols dénudés ont ainsi augmenté l’impact de l’érosion des berges, ce qui a contribué à élever davantage le niveau des cours d’eau lors des fortes pluies.

Les chercheurs suggèrent une nouvelle modélisation du risque d’inondations pour mieux considérer l’impact des changements climatiques, de la plus grande exposition en raison de la concentration des populations dans les villes et de la vulnérabilité des infrastructures dans plusieurs agglomérations. L’imperméabilité des sols en milieu urbain est une cause importante des inondations pluviales.

Dans la région de l’Asie-Pacifique, Swiss Re estime que les modèles actuels sous-estiment de 20 à 25 % les dommages causés par une tempête tropicale en raison des précipitations qui inondent les terres à l’intérieur du pays en sus des zones côtières.

Précipitations

Le temps de nombreux pays sera perturbé par les changements climatiques. Un plus grand volume de précipitations et une hausse de l’humidité auront pour effet de hausser la fréquence des inondations.

Le rapport analyse ainsi le cas du Royaume-Uni, l’un des États les plus exposés au risque d’inondation. L’agence météorologique britannique observe déjà que dans la liste des 10 années les plus pluvieuses, depuis 1862, six ont eu lieu depuis 1998. En moyenne, les précipitations moyennes annuelles ont augmenté de 4 % dans la dernière décennie si on les compare à celles de la période 1981-2010.

En considérant le scénario climatique du GIEC nommé « si rien ne change » (RCP 8.5), qui prévoit une hausse de la température de 2,4 °C d’ici 2050 découlant du maintien actuel des émissions de GES, l’étude confirme que le Royaume-Uni vivra une hausse du ratio de pertes annuelles (annual expected losses, ou AEL). Cette augmentation sera variable selon les régions, allant jusqu’à 200 % dans certains cas.

Pour l’ensemble du pays, l’AEL augmentera de 34 % comparativement à 2021. Selon la période de récurrence des sinistres considérée (20, 50, 100 ou 200 ans), les pertes associées à ces sinistres augmenteront de 32 % à 42 % selon la période comparativement à la situation observée en 2021.

Les feux

À l’autre bout du spectre des sinistres naturels, les feux de forêt ont tout de même coûté 4 G$ en dommages assurés en 2021. Le réchauffement du climat prolonge la durée de la saison chaude et des épisodes de sécheresse, rappelle-t-on, ce qui augmente le risque de pertes.

On souligne tout de même que le feu Marshall au Colorado, le plus coûteux survenu en 2021, a eu lieu en décembre 2021.