Il se vend moins de polices d’assurance de remplacement au Québec. Autre constat : la part de marché des concessionnaires automobiles recule au profit de celle des représentants certifiés.

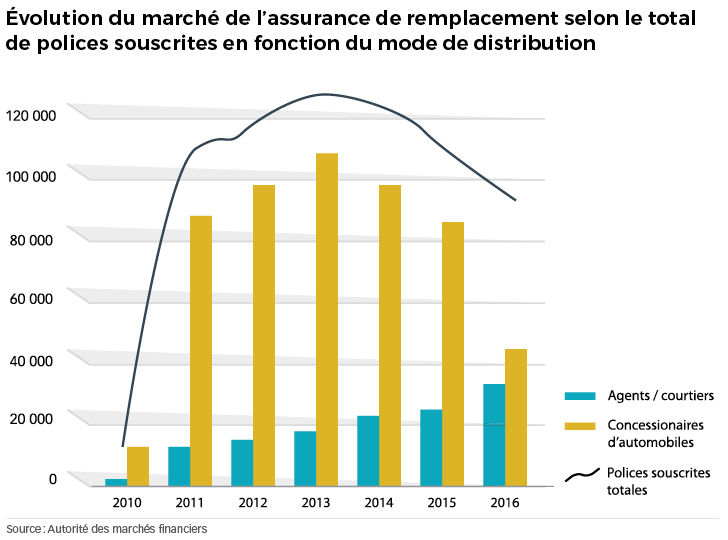

L’Autorité des marchés financiers dévoile chaque année les résultats de vente d’assurance de remplacement au Québec dans son Rapport annuel sur les institutions financières. Et l’édition 2016 de ce rapport fait mention qu’il s’est vendu 10 000 polices d’assurance de remplacement de moins en 2016 qu’en 2015.

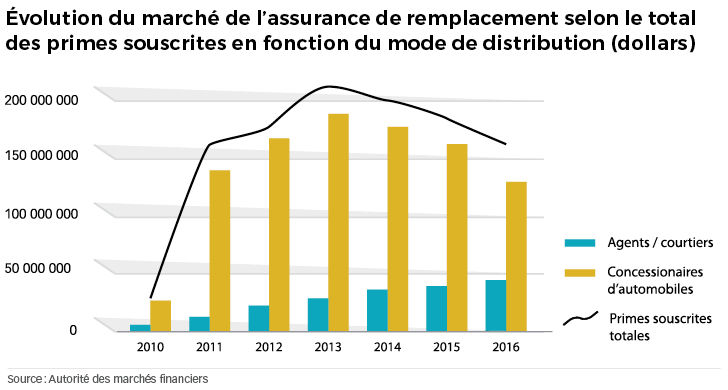

Le marché de l’assurance de remplacement reste « largement dominé » par les assureurs utilisant le mode de distribution sans représentant, dans ce cas-ci, les concessionnaires automobiles, indique l’Autorité. Ces derniers recueillent 72 % du total des polices vendues en 2016 et 80,7 % du total des primes souscrites. À titre comparatif, ces proportions étaient de 79,5 % et 86,6 % respectivement en 2015.

Au total, en 2016, près de 99 000 polices ont été souscrites, et ce, pour plus de 161 millions de dollars (M$) en primes comparativement à 109 000 polices et 185 M$ de primes en 2015. Les assureurs distribuant cette police d’assurance par l’entremise de représentants certifiés, tels que des courtiers ou des agents, ont souscrit 28 % du total des polices vendues en 2016, en comparaison à 20,5 % en 2015, et détiennent 19,3 % du total des primes souscrites par rapport à 13,4 % en 2015.

L’Autorité révèle que les consommateurs ont tendance à opter pour un terme de cinq ans lorsqu’ils achètent une assurance de remplacement, et ce, peu importe le mode de distribution. Elles représentent 39 % des polices souscrites en 2016.

3e année en baisse pour les concessionnaires,

4e en hausse pour les courtiers

Le régulateur constate aussi que le nombre de polices souscrites que les primes souscrites diminuent depuis trois ans. En 2016, le nombre total de polices souscrites a diminué de 17,8 %, tandis que les primes souscrites ont diminué de 19 %.

« Ces diminutions sont principalement attribuables aux baisses observées du côté des concessionnaires d’automobiles. En 2016, les concessionnaires d’automobiles présentent des baisses de 28 % de leur nombre de polices vendues et de 26 % au niveau des primes souscrites. Toutefois, malgré ces diminutions dans le marché de l’assurance de remplacement, les agents/courtiers présentent des hausses pour une quatrième année consécutive. En 2016, ils ont augmenté de 29,1 % leur nombre de polices vendues et de 33,9 % leurs primes souscrites », indique.

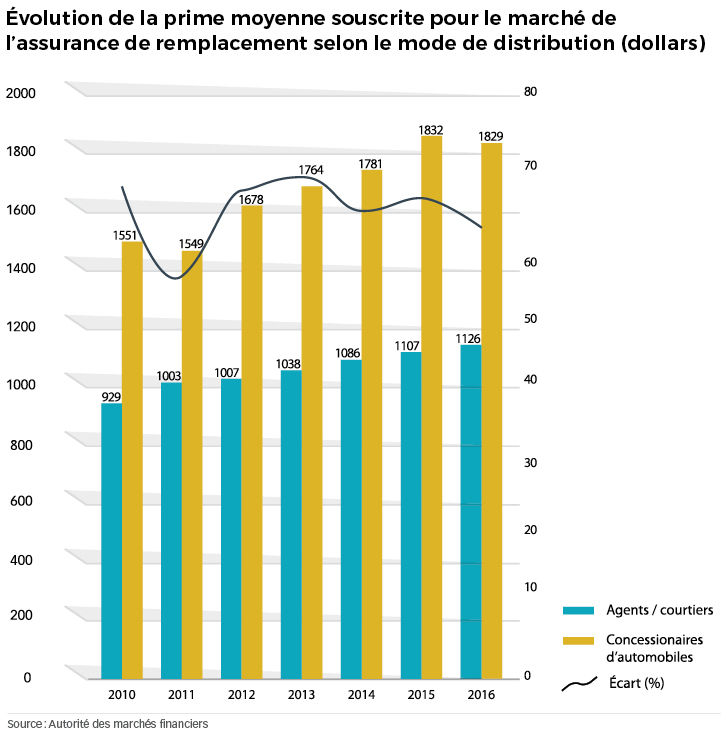

Prime moyenne : écart de 703 $

Quant à l’écart entre les primes moyennes souscrites par les deux modes de distribution, elle demeure plus élevée chez le concessionnaire automobile. En 2016, cet écart est de 703 $, soit 62 %, entre les deux modes de distribution, alors qu’il était de 725 $ en 2015, représentant 66 %.

« L’écart a diminué en 2016 puisque la prime moyenne souscrite des assureurs faisant affaire avec les concessionnaires d’automobiles a diminué de 0,2 % par rapport à 2015, tandis que celle des assureurs distribuant cette police par l’entremise de représentants certifiés a augmenté de 1,7 %. Cet écart s’explique notamment par le taux de commission, qui est plus élevé pour la distribution sans représentant. La prime moyenne souscrite, incluant tous les termes de polices disponibles, est de 1 829 $ pour le réseau de la distribution sans représentant et de 1 126 $ lorsqu’elle est souscrite par un représentant certifié », précise l’Autorité.