« La lune de miel est terminée. » C’est en ces termes que l’agence de notation A.M. Best décrit la relation entre les Américains et l’Affordable Care Act. Cette loi est aussi connue sous le nom d’Obamacare, découlant du nom du précédent président des États-Unis Barack Obama, qui en a permis l’adoption.

Pour la firme de notation, les Américains n’ont plus de bénéfices supplémentaires à tirer de l’Affordable Care Act. Faut-il l’abolir ? Non, préviennent ses analystes, car augmenter le nombre de gens sans couverture serait dangereux pour les assureurs santé américains.

Or, la solution n’est pas de rendre ce système public à 100 %, affirment les analystes d’A.M. Best. Les assureurs ont un rôle important à jouer dans l’équilibre du marché de l’assurance maladie aux États-Unis, disent-ils.

Que faire ?

C’est donc dire que le marché de l’assurance maladie aux États-Unis navigue dans des eaux troubles, mais que le système actuel permet aussi de prévenir le pire, soulignent-ils dans l’étude The Increase in The U.S. Uninsured Rate Will Only intensify The Policy Risks For Health Insurers.

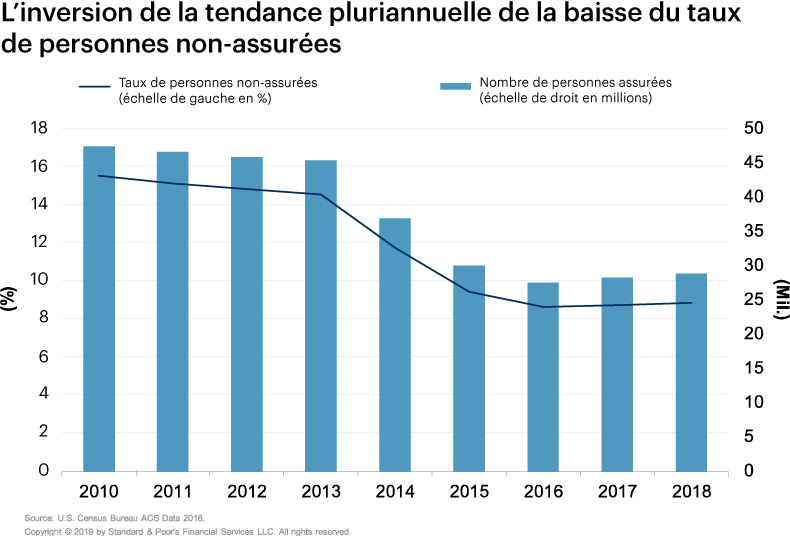

Ils rappellent que le nombre de personnes ne disposant pas d’une couverture santé aux États-Unis est passé de 47 millions d’Américains en 2010 à 27 millions aujourd’hui. L’impact a été positif pour les assureurs qui y sont présents. Un plus grand nombre d’entre eux affichent une perspective de développement stable.

Un problème bipartisan

Quel est donc le plus grand problème de l’Affordable Care Act ? Il est d’ordre politique, estiment les analystes d’A.M. Best. Les démocrates sont résolument en sa faveur, mais pas les républicains. Ce manque d’appui au sein des deux partis fait stagner son avancement. Sans oublier que 18 % du PIB américain provient des soins de santé.

« Nous nous attendons à ce que le débat politique et les défis légaux qui y sont associés demeurent une composante clé du régime de l’assurance maladie aux États-Unis à court terme. L’habileté des assureurs à s’y adapter sera un facteur clé déterminant la qualité de leur cote de crédit », estime A.M. Best.