Deux conseillers de 15 ans d’expérience ont accumulé chacun plus de 100 millions de dollars (M$) d’actif sous gestion : peuvent-ils tous deux considérer qu’ils ont atteint le succès? Pas nécessairement. Et pourquoi donc?

C’est avec cette énigme que le conseiller Patrice Therriault a amorcé sa présentation qui a suivi immédiatement le panel du Congrès de l’assurance de personnes 2025, intitulé Les pratiques d’affaires d’hier sont-elles encore bonnes?

Actif dans les services financiers depuis 2016, Patrice Therriault a appliqué des pratiques qui lui ont permis de réaliser plus de 700 nouvelles rencontres clients par an, tout en réduisant son temps de travail à moins de 40 heures par semaine. Ce succès l’a amené à fonder LabOSF, une entreprise qui offre aux conseillers des services d’optimisation en services financiers, dont un coaching basé sur l’analyse complète de leurs processus d’affaires.

Dans l’exemple des deux conseillers qu’il donne, le premier a un actif sous gestion de 105 M$ et le deuxième un actif sous gestion de 110 M$. Or, la similitude s’arrête là. « Si on parle en termes de chiffre d’affaires, ils ont réussi. Si on parle en termes de rentabilité, ce n’est pas la même game », lance Patrice Therriault.

Le premier conseiller a 6 000 clients et cinq adjointes. La mise à jour des dossiers clients lui requiert un temps considérable.

Le deuxième conseiller n’a que 125 clients, poursuit-il. « Qu’a-t-il compris? Il a appris à dire "non" », en conclut M. Therriault. Ce qui est selon lui un geste stratégique.

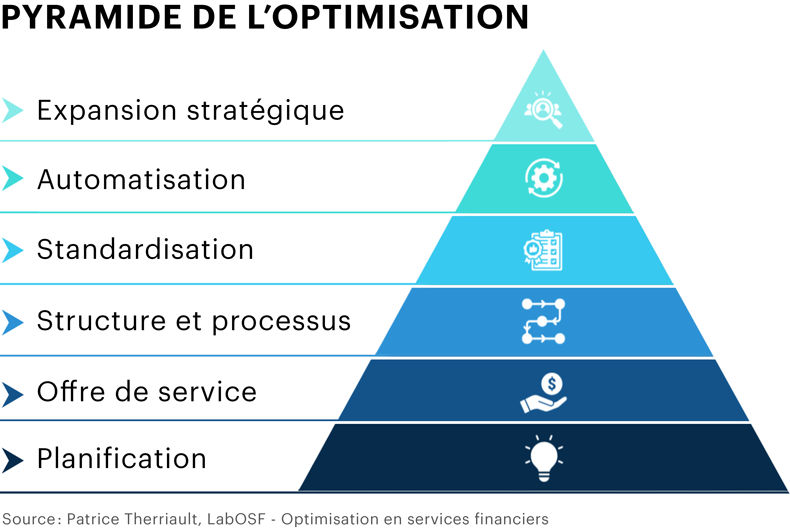

La pyramide du succès

Patrice Therriault explique les étapes à franchir pour aspirer à une situation comme celle du conseiller dont la pratique prospère ne compte que 125 clients par une analogie avec la pyramide de Maslow. Présentée en 1970, cette dernière est tirée des travaux du psychologue Abraham Maslow. Elle représente une hiérarchie de cinq groupes de besoins fondamentaux que l’humain doit combler pour s’accomplir : les besoins physiologiques, les besoins de sécurité, les besoins d’appartenance et d’amour, les besoins d’estime et le besoin d’accomplissement de soi.

Pour sa part, M. Therriault hiérarchise les six étapes à franchir avant de parvenir à ce qu’il appelle l’expansion stratégique. Son analogie avec la pyramide de Maslow lui sert à expliquer la première étape de la sienne : la planification. « Idéalement, tu commenceras par manger avant de t’acheter un chalet », blague-t-il.

Patrice Therriault démontre par un exemple qu’on ne peut brûler les étapes vers l’expansion stratégique, soit le sommet de sa pyramide. Il prend l’exemple du moment où le conseiller embauche un adjoint. « Si tu n’as pas formé l'adjoint correctement et que tu n’as pas de procédure, ton retour sur l’investissement n’est pas élevé, car l’adjoint te coûtera cher en temps et en argent », dit-il.

M. Therriault estime à six mois en moyenne la période au terme de laquelle l’embauche d’un adjoint devient rentable. Selon lui, cette embauche ajoutera une plus grande valeur à l’entreprise du conseiller s’il a déjà franchi les étapes de l'automatisation et de la standardisation de ses processus.

Planification ou quand dire « non »

Patrice Therriault revient au seuil de sa pyramide pour parler de planification. Pour avoir 125 clients plutôt que 6000, le conseiller doit selon lui apprendre à dire « non ». « Quand tu dis non à un client, tu prends de la valeur et tu donnes de l’importance à ton client. Si tu dis oui à n’importe qui, tu n’es intéressant pour personne », tranche M. Therriault.

D’après lui, le conseiller doit savoir choisir les bonnes personnes. Mais comment? Patrice Therriault invite les conseillers à coter les clients du pire au meilleur. Les pires sont selon lui ceux « qui vous font perdre votre temps ». C’est le client qui arrive en retard au rendez-vous et qui regarde son téléphone plutôt que de vous écouter ; celui qui accepte de souscrire une police et la résilie le lendemain ; ou celui qui vous appelle le vendredi soir avec des questions interminables.

À l’inverse, un bon client est celui qui arrive à l’heure et vous écoute ; qui vous réfère à sa famille. « Celui-là vous enrichit. Identifiez tous les critères que coche ce type de client : âge, emploi, loisirs, données financières… ».

Il invite ensuite à les départager en deux groupes de cinq critères.

Les critères de segmentation (rentabilité) :

- Actifs

- Revenus

- Âge

- Besoins d’assurance

- Volume de placements

Les critères de qualification (respect) :

- Heure d’arrivée

- Durée de la rencontre

- Interrompt (ou non) durant la rencontre

- Arrive préparé

- Écoute activement

M. Therriault dit qu’il refusera un client désireux d’investir 5 M$ même s’il répond à tous les critères de rentabilité, lorsqu’il ne satisfait en revanche à aucun critère de respect.

Son approche pourra différer dans le cas d’un client qui ne répond pas à tous les critères de rentabilité, par exemple un nouveau client qui commence à investir, référé par son parent qui est déjà client. Le conseiller pourrait alors lui proposer une offre différente et l’accepter s’il fait certains devoirs, comme remplir un budget et s’engager à épargner davantage pour faire croître son actif.

Entrepreneur ou sauveur?

Patrice Therriault croit que le conseiller ne doit pas agir en sauveur. « Le conseiller [qui] veut conseiller tout le monde, [qui] dit que tout le monde mérite sa chance et a droit d'apprendre la finance. Il se dit : "j'ai de la connaissance, je la distribue" », illustre-t-il. Mais « jouer les sauveurs? On arrête ça, là! On pense en entrepreneur », insiste M. Therriault.

Penser en entrepreneur commence selon lui en se créant un cycle de rencontre. Hors de question de laisser au hasard la durée d’une première rencontre, selon ses enseignements. « Ma rencontre exploratoire est la même pour tous. Je veux connaître la personne avant de lui donner tout mon cycle de rencontre », précise M. Therriault.

Vient ensuite le reste du cycle : analyse des besoins financiers, choix des produits, mises à jour subséquentes, échange de multiples courriels pour recevoir des clients les documents nécessaires, etc. « Sur un cycle de trois ans, mon client m’aura peut-être pris 20 heures. Suis-je prêt à donner 20 heures de mon temps au client qui souhaite investir 25 $ par mois », s’interroge-t-il.

Pour gérer un tel cas, M. Therriault enjoint les conseillers à poser des questions qui correspondent à leurs critères, à aller au bout de leur processus. Par exemple, si vous souhaitez vous spécialiser dans la clientèle dont l'actif financier est plus élevé, vous pourriez dire quelque chose comme : « Je n’accepte pas de clients qui n’ont pas au moins 100 000 $ à investir ». Il s’agit d’une bonne méthode pour être pris au sérieux dans son marché, ajoute-t-il.

Donner de la valeur

Comment refuser le client? En lui donnant de la valeur, répond Patrice Therriault à sa propre question. « C’est peut-être le fils dont le père est votre client, quelqu’un qui a fait des efforts pour vous approcher et vous connaître, qui a entendu combien vous étiez bon. Il ne peut pas repartir les mains vides. Vous devez absolument lui donner quelque chose. Mais quoi? Faites comme les assureurs, qui ne se gênent pas pour refuser, "surprimer" ou différer un client », suggère-t-il

En suivant l’exemple précédent, que faire du client qui ne peut investir que 75 000 $? « Différez-le, soutient M. Therriault. Je lui dirai que je ne le servirais pas, normalement, car mon modèle d’affaires ne me le permet pas. Je lui demanderai de faire un budget et de m’envoyer toutes ses informations et de faire sa propre analyse. Je le rencontrerai après. » Il dit qu’il économisera ainsi le temps qui permettra de rendre ce client rentable.

Le client qui arrive en retard ou étire la rencontre sera refusé ou peut-être lui donnera-t-il une chance en lui disant qu’il n’accepte que les clients prêts à investir 200 000 $, pour rentabiliser le temps que devra investir le conseiller pour le servir.

La base du succès, c’est selon Patrice Therriault d’arrêter d’improviser, et ensuite de « trouver vos critères de segmentation et de qualification », de développer une offre de service par segment et de toujours donner de la valeur.