Selon Pierre Lambert, fondateur et conseiller spécial de la turquoise, le risque en assurance responsabilité erreurs et omissions (E&O) des conseillers financiers dépend en grande partie des cycles financiers.

Selon Pierre Lambert, fondateur et conseiller spécial de la turquoise, le risque en assurance responsabilité erreurs et omissions (E&O) des conseillers financiers dépend en grande partie des cycles financiers.

« Nous sommes retombés dans un cycle normal au Québec. Nous n’avons plus de scandales comme Norbourg. L’Autorité des marchés financiers met l’accent sur la prévention de la fraude et l’inspection des cabinets », explique-t-il.

La situation était tout autre au début des années 2000, se souvient le vétéran du courtage. Il y avait alors les effets du décloisonnement des institutions financières : les conseillers pouvaient désormais détenir les permis à la fois en assurance de personnes et en fonds communs.

« Avant, il en coutait environ 180 $ pour un conseiller en sécurité financière avec des revenus jusqu’à 50 000 $ de s’assurer en responsabilité, se souvient M. Lambert. La prime a augmenté à 700 $ entre les années 2000 et 2002. Il y a eu un rush de pertes à tour de bras. En 2000, la prime a grimpé à 1 100 $ pour ce que l’on appelle le marché global, soit les conseillers dont le revenu annuel peut atteindre jusqu’à 500 000 $. »

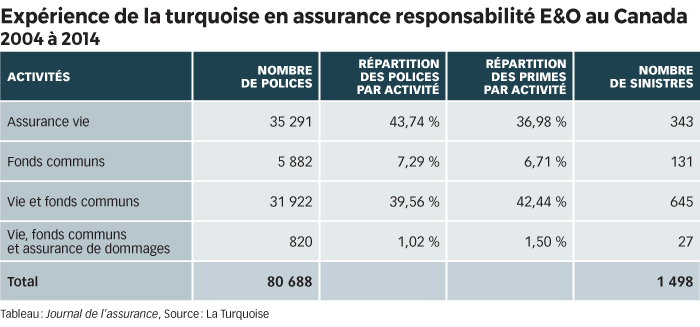

Depuis 2000, la moyenne des réclamations de la turquoise en matière d’E&O s’établit en moyenne à 100 chaque année, pour un total de 1 700. « Dans la période 2000-2002, nous en avions 200 par année. » Bien apprécier le risque dans ce secteur prend sept ans, estime-t-il, « parce que l’on ne connait pas l’issue d’une réclamation avant un bon bout de temps », dit M. Lambert.

Le retour à un cycle plus normal n’a pas permis à tous les distributeurs de trouver de la capacité en assurance E&O pour conseillers financiers. Le passé hante encore cette ligne d’affaires, dit Sylvie Boucher, souscripteur en assurance responsabilité de Pistagnesi Doyon agence de souscription. Elle estime particulièrement difficile d’accéder à ce marché, en raison des Norbourg et autres scandales. « L’expérience n’est pas bonne », résume-t-elle.

Ce créneau requiert un gros bassin de clientèle, pour pouvoir soutenir les sinistres qui y surviennent. « C’est une niche très spécifique pour un produit très limité. J’ai essayé d’avoir du marché, mais nos demandes sont trop peu fréquentes, et le bassin de nos clients potentiels trop réduit », confie-t-elle.

Elle ajoute qu’en E&O aux conseillers financiers, il faut avoir un certain volume pour attirer les assureurs. « Ils ne souhaitent pas travailler avec des comptes clairsemés. Ce sont les réclamations futiles qui sont dispendieuses, car l’assureur doit subir des frais juridiques, même si le juge n’accueille pas la réclamation en fin de compte », dit Mme Boucher.

Elle souligne qu’un assureur n’embarquera pas avec un cabinet en assurance E&O des conseillers en deçà d’un potentiel de 750 000 $ de primes, avec à l’appui une liste de prospects intéressés. « Ce n’est pas pour demain en ce qui nous concerne ni dans 10 ans. Il n’y a pas de place au Québec pour 10 ou 15 programmes destinés aux conseillers. Le nombre de conseillers est limité et la turquoise en détient une bonne partie », a-t-elle commenté.