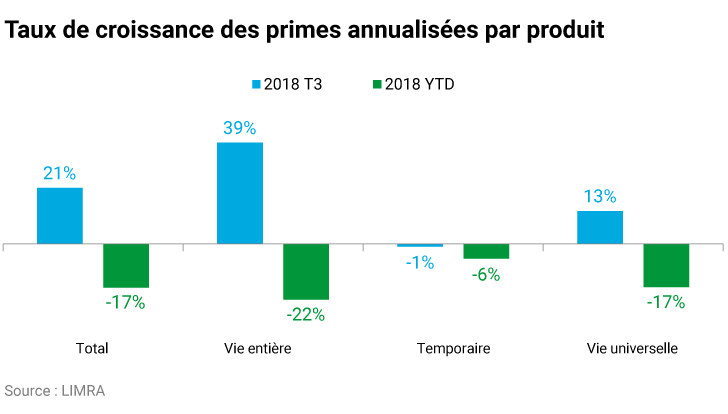

Après plusieurs trimestres de décroissance, les ventes d’assurance vie individuelle réalisées au Canada ont effectué un bond de 21 % au troisième trimestre de 2018, par rapport au troisième trimestre de 2017, indique le rapport trimestriel de LIMRA.

L’industrie peut enfin cesser de comparer ses résultats aux ventes anormalement élevées des deux derniers trimestres de 2016 et du premier trimestre de 2017. Des ventes hâtées par les conseillers, en anticipation des changements fiscaux entrés en vigueur le 1er janvier 2017.

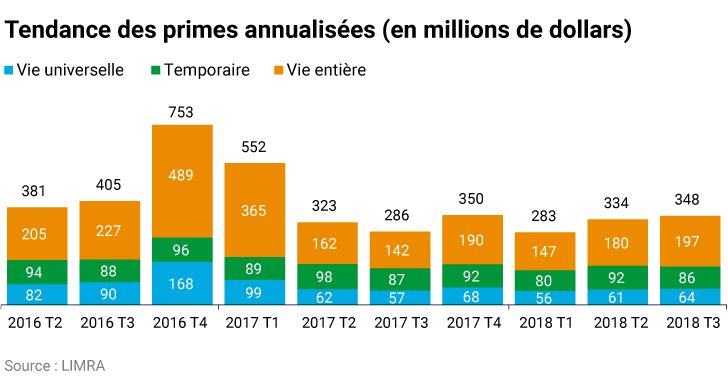

Les ventes ont atteint un sommet

Le sommet fut atteint au quatrième trimestre de 2016, alors que les ventes d’assurance vie individuelle ont totalisé 753 millions de dollars (M$), en nouvelles primes annualisées. Plus du double des résultats enregistrés au quatrième trimestre de 2015. De ce total, 489 M$ appartiennent à l’assurance vie entière, et 168 M$ à l’assurance vie universelle, deux produits durement touchés par les nouvelles règles fiscales.

Les assurances vie entière et universelle ont donné le ton à la solide croissance du troisième trimestre de 2018. La vie entière a été le principal moteur, avec une croissance de 39 % au troisième trimestre de 2018, par rapport au troisième trimestre de 2017. Durant la même période, les ventes d’assurance vie universelle ont crû de 13 %.

L’année 2018 a toutefois mal commencé et les résultats du 1er janvier au 30 septembre 2018 demeurent négatifs, malgré la poussée du troisième trimestre. Les ventes d’assurance vie individuelle ont reculé de 17 % par rapport à la même période de 2017.

L’assurance vie entière a affiché un recul de 22 % durant cette période de comparaison, et la vie universelle un recul de 17 %. Du côté des produits temporaires, les ventes ont diminué de 1 %, durant la même période de comparaison.

Indépendants avantagés

Le récent retour à la croissance des primes d’assurance vie individuelle a été mené par le réseau des conseillers indépendants et celui des courtiers en valeurs mobilières (compte nationaux).

Ces deux réseaux ont vu leurs ventes croitre respectivement de 51 % et de 46 % en termes de primes, au troisième trimestre de 2018, par rapport au troisième trimestre de 2017. Les agents généraux ont vu leurs ventes croitre de 21 % au terme de cette période de comparaison.

Les résultats sont toutefois décevants dans les réseaux captifs, qui ont vu le volume de leurs ventes de primes annualisées reculer de 3 % au troisième trimestre de 2018, comparativement au troisième trimestre de 2017.

En termes de primes, le réseau indépendant a accaparé une part de 79 % des ventes réalisées au troisième trimestre de 2018, contre 21 % pour le réseau captif.

La taille de l’en vigueur d’assurance maladies graves est sur le point de franchir de nouvelles marques. Au troisième trimestre de 2018, les primes en vigueur ont atteint 989,4 millions de dollars (M$), et le nombre de polices en vigueur 920 587.

Demain, lisez le compte-rendu du rapport sur les ventes des produits d'assurance maladies graves sur le site Web du Journal de l'assurance.