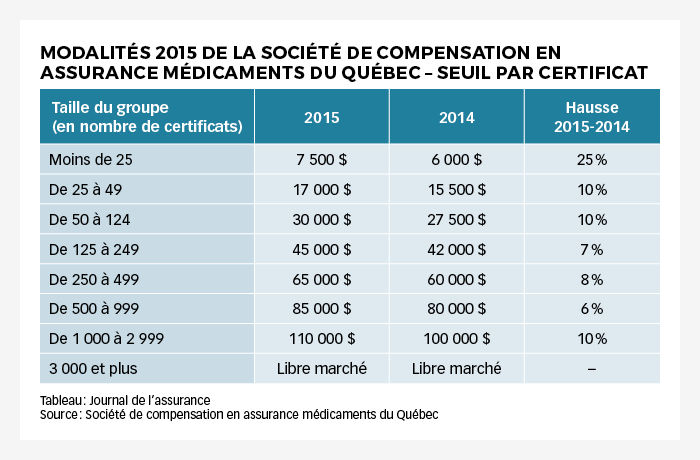

Les Remicade, Soliris et autres médicaments couteux pour l’assurance collective ont fait augmenter de façon marquée les couts de mutualisation pour les assureurs et aussi pour les régimes. Par exemple, le seuil qui s’applique aux PME de moins de 25 employés a augmenté de 25 % entre 2014 et 2015.

L’interaction des différents mécanismes de mutualisation est complexe. Présidente de BrosseauMedConsult, Johanne Brosseau a illustré le fonctionnement de la Société de compensation en assurance médicaments du Québec (SCAMQ) à partir d’un groupe modèle de 130 employés.

Au Québec, le seuil de mutualisation de cette entreprise est fixé à 45 000 $ pour l’année 2015. Cette année, le groupe et l’assureur se partagent la totalité du seuil de la façon suivante : 30 000 $ à la charge de l’employeur et 15 000 $ à la charge de l’assureur, explique Mme Brosseau. La SCAMQ pourra assumer l’excédent jusqu’à 555 000 $.

L’année suivante, le groupe assumera toujours sa part de 30 000 $, mais l’assureur n’assumera plus que 15 % de sa prise en charge de la première année, ce qui revient à un montant de 2 250 $, ajoute-t-elle. La SCAMQ continue de prendre en charge l’excédent jusqu’à 555 000 $.

Un autre mécanisme entre alors en fonction pour la partie de 85 % que l’assureur ne prend plus en charge, soit 12 750 $. Il s’agit du système canadien de mutualisation établi par les assureurs le 1er janvier 2013.

Appelé EP3 Pooling dans le jargon de l’industrie, ce mécanisme de mutualisation pancanadien est un pool interne obligatoire, illustre Sage Conseillers en avantages sociaux, dans son bulletin mensuel Le Collectif. Il décrit EP3 comme un pool de l’industrie pour les règlements d’un montant très élevé. Son seuil s’établit à un maximum annuel de 30 000 $ en 2015. Pour que la protection d’EP3 s’applique, un certificat (un assuré) doit dépasser 55 000 $ pendant au moins deux années consécutives. « À compter de la seconde année et pour chaque année subséquente, l’excédent du seuil de 30 000 $ sera mutualisé jusqu’à un maximum annuel de 400 000 $ », explique Sage.

Sage ajoute qu’EP3 a pour effet au Québec de renforcer le processus de compensation de la SCAMQ. De plus, il rend admissibles les demandes de règlement pour un médicament qui ne figure pas sur la liste des médicaments couverts par le régime public.

« Les seuils ont une importance primordiale en ce qu’elles protègent l’expérience des groupes d’une trop grande détérioration », a signalé le PDG de Sage, Denis Plante. « Dans un groupe de 124 employés, j’aurai un seuil de 30 000 $. Si le groupe a un certificat de 100 000 $ en termes de réclamations, l’impact sur l’expérience sera de 30 000 $ et non de 100 000 $ ». Une expérience moins détériorée signifie une moins grande augmentation des couts pour le régime l’année suivante.