Les assureurs de dommages ont nettement amélioré leurs résultats en 2021, après plusieurs années difficiles. Selon une étude récente, ce progrès ne signifie pas pour autant que le marché de l’assurance aux entreprises sera moins serré dans les prochains mois.

Le Bureau d’assurance du Canada (BAC) vient de rendre publique une étude faite par Deloitte qui confirme la bonne performance des assureurs de dommages, tout en rappelant que de nombreux facteurs menacent cette situation.

Il s’agit d’une mise à jour d’un rapport similaire publié juste avant le début de la pandémie au Canada en mars 2020. On constatait alors le resserrement vigoureux du marché de l’assurance commerciale en 2019, où les hausses de primes avaient été spectaculaires dans de nombreux segments de l’assurance aux entreprises.

Un marché dur nécessaire

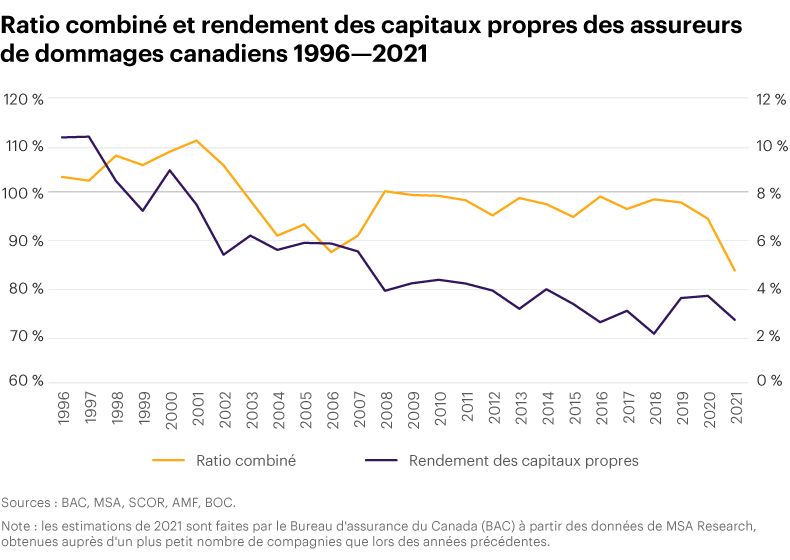

Ce « marché dur » était nécessaire après des années de mauvais résultats. Tous secteurs confondus, le ratio combiné des assureurs de dommages pour la période 2015-2019 était de 97,5 %, ce qui représente un écart considérable avec le ratio combiné de 92,3 % de la période 2003-2007.

En assurance aux entreprises, le ratio de pertes suivait la même tendance et atteignait 65,2 % entre 2015 et 2019. La concurrence entre les assureurs durant cette période a fait en sorte que les primes n’ont pas suivi l’augmentation des réclamations.

Jumelé à une longue période de taux d’intérêt au plancher, le rendement sur l’investissement déclinait tranquillement, passant de 6,2 % en 2003 à 3,6 % en 2019.

En conséquence, les assureurs ont réduit leurs capacités en assurance aux entreprises sur le marché canadien, en plus de hausser les primes de manière plus importante.

Un flux classique

Dans ce rapport intitulé « State of the Canadian Commercial Property & Casualty Insurance Market 2022 », les auteurs rappellent que l’assurance aux entreprises est un marché où les hauts et les bas se succèdent selon un flux classique.

L’amélioration des résultats provoque une augmentation des capacités et un appétit plus grand des assureurs pour les nouveaux clients, ce qui crée une pression à la baisse sur les primes. À moyen terme, les profits se réduisent encore et le marché se resserre.

« Cette fois-ci, la répétition de ce modèle historique est rendue plus compliquée en raison de l’apparition de nombreux facteurs qui créent une forte pression sur le volume et le coût des réclamations », indiquent les auteurs dans leur conclusion.

Ces facteurs sont les changements climatiques, les pressions inflationnistes et l’exposition plus grande au risque cybernétique et ils contribuent à la hausse du coût des réclamations. Les problèmes géopolitiques et le contexte macroéconomique forcent les actuaires à se montrer très prudents dans leur analyse des risques à souscrire et leur estimation des primes qu’ils doivent réclamer pour les couvrir.

« Dans ce contexte, il ne faudrait pas s’étonner de voir des hausses de primes modérées pour les deux ou trois prochaines années, même si le rendement des assureurs se rapproche de la moyenne historique. »

À cet égard, les experts interviewés par Deloitte indiquent que les capacités augmentées et le retour de la souplesse du côté de la souscription n’auront pas pour effet de détendre le marché, du moins à court terme.

La progression des primes sera ralentie, mais les taux de certains produits seront sous pression en raison des mauvais résultats, comme on le prévoit pour les segments de l’hospitalité et de la propriété immobilière.

Les facteurs nouveaux ci-dessus mentionnés provoquent des vents contraires qui inciteront les assureurs à la prudence et devraient limiter leur tentation habituelle de faire croître leurs parts de marché par un relâchement en tarification et en souscription, selon les experts consultés par Deloitte.

Réduction des capacités

Le rapport rappelle qu’en 2019, les Lloyd’s de Londres ont annoncé la fermeture de huit syndicats qui, à eux seuls, représentaient des primes de 1,5 milliard de livres, en plus de sortir ou de réduire les capacités dans plus de 70 lignes d’affaires en assurance commerciale. Ces décisions ont eu un impact élevé sur les agents généraux (MGA), qui jouent un rôle important dans l’écosystème de l’assurance aux entreprises.

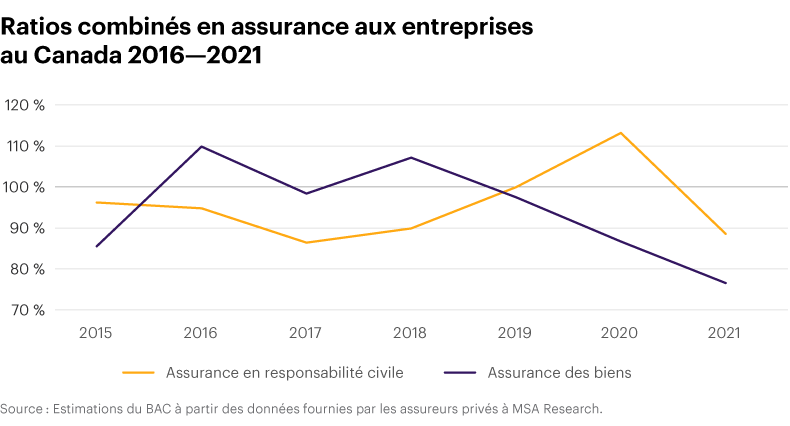

Le ratio combiné de l’assurance aux entreprises a atteint un plafond en matière de responsabilité civile en 2020, un an après le plafond atteint pour l’assurance des biens.

Les primes de renouvellement ont augmenté en moyenne de 9 % par année d’un trimestre à l’autre. Au dernier trimestre de 2021, les hausses combinées atteignaient 29,8 % comparativement au même trimestre de 2018. On rappelle que dans les segments où les réclamations étaient plus élevées et où les risques étaient plus difficiles à placer faute de concurrence, les hausses ont été nettement supérieures.

La pandémie de COVID-19 et les confinements imposés n’ont pas frappé les secteurs économiques de manière égale. Pour certains segments, dont les secteurs de l’hospitalité (hébergement et restauration), le commerce de détail et la propriété immobilière, l’impact de la pandémie a été double. Les hausses de primes ont été plus élevées que la moyenne en raison des mauvais résultats antérieurs à 2020 alors qu’en même temps, les entreprises de ce secteur étaient les plus touchées par les mesures sanitaires.

Résultats meilleurs

Dès 2019, le rendement sur l’investissement (ROE) a atteint 7,6 % pour les assureurs de dommages canadiens, un net progrès sur l’année précédente, mais toujours inférieur à la moyenne annuelle sur 20 ans (9,2 %).

La situation a encore progressé en 2020 et 2021. Les primes directes souscrites ont grimpé de 30,4 % entre 2018 et 2021, tandis que les coûts de réclamations ont baissé de 3,0 % durant la même période.

Les revenus nets sont passés de 3,2 milliards de dollars (G$) à 10,5 G$ entre 2018 et 2021. Le ratio combiné a connu une amélioration de 15,1 points durant cette période.

En comparant les données de 2021 à celles de 2018, les revenus de primes en assurance de dommages des biens des entreprises ont grimpé de 48,7 % tandis que les coûts de réclamations ont baissé de 11,2 %.

Pour les primes en responsabilité civile, la situation reste difficile. Entre 2018 et 2020, les réclamations ont grimpé de 73,7 %, soit trois fois plus vite que les revenus de primes souscrites (23,8 %). Le ratio de pertes de 82,5 % dans ce marché a atteint un sommet en 2020.

En 2021, les primes souscrites en responsabilité civile ont grimpé de plus de 20 %, à 9,3 G$, tandis que les réclamations ont baissé de 16 % (5,4 G$). Le ratio de pertes a ainsi été ramené à 57,4 % en 2021, légèrement sous le niveau atteint en 2018, ce qui permet de dégager des bénéfices de souscription.

Un plancher de 25 ans

En 2021 en assurance commerciale, dommages et responsabilité ensemble, le ratio combiné a atteint 51,1 %, son niveau le plus bas en 25 ans. Ce résultat général n’est pas le même dans tous les produits. La responsabilité civile professionnelle (88 %) et le risque cybernétique (115 %) affichent toujours des ratios de pertes très élevés en 2021.

La baisse des réclamations est le résultat notamment de l’amélioration des normes de souscription, des limites de couverture réduites, d’une plus grande proportion de risques du côté de la rétention par les assurés et d’une meilleure gestion, indique Deloitte.

Cependant, la majeure partie de la baisse est attribuable aux impacts des mesures sanitaires liés à la pandémie. « Il reste à voir de quelle manière les réclamations évolueront quand l’activité économique sera de retour au niveau de 2019 », ajoute-t-on dans le rapport.

Le risque cybernétique

En matière de protection contre la cybercriminalité, les chiffres rapportés par Deloitte donnent le vertige. Entre 2015 et 2018, les primes directes souscrites dépassaient encore les indemnités payées, mais les deux courbes ont fusionné en 2019, ce qui a entraîné un déficit d’exploitation.

En 2020, les indemnités payées ont dépassé les 600 millions de dollars (M$), soit une proportion cinq fois plus élevée qu’en 2019 (+410 %) et plus de trois fois la valeur des primes directes souscrites.

Les indemnités ont baissé à 322 M$ en 2021, mais elles étaient toujours supérieures aux primes directes souscrites. La rigueur de la souscription continuera de s’imposer pour ce produit, avec des limites réduites et des franchises plus élevées.

Les ressources

Le défi des ressources humaines a été soulevé par toutes les personnes interviewées. Le marché de l’assurance continuera de croître, mais le bassin de talents est limité au Canada. Certains assureurs n’ont pas aidé leur cause en faisant des mises à pied durant les pires périodes de la pandémie afin de réduire leurs coûts d’exploitation.

Les besoins des assureurs qui doivent continuer leur virage numérique les mettent en concurrence directe avec les géants des technologies de l’information et des communications. Comme on peut le voir pour le risque cybernétique, le bassin de personnes compétentes et capables de bien évaluer ce marché est limité.

Les investissements requis en recrutement et en rétention du personnel augmentent les coûts d’exploitation. L’automatisation des procédés, particulièrement en matière de souscription et de gestion des réclamations, contribuera à rendre les assureurs plus efficaces.

« Les assureurs seront confrontés aux impératifs de maintien de leur efficacité et de leur rentabilité tout en continuant d’investir les sommes nécessaires dans le recrutement des talents », conclut Deloitte.