Le nombre de Canadiens ayant recours à l’assurance hypothécaire est en déclin, explique la firme de notation DBRS. Elle a fait une analyse de ce marché dans un rapport intitulé The Canadian insured mortgage sector – slowing housing activity and regulatory actions weighting on insured mortgage volumes.

Ce marché règlementé contient peu de joueurs. On y retrouve la Société canadienne d’hypothèque et de logement, Canada Guaranty Mortgage insurance Company et Genworth Financial Mortgage Insurance Company of Canada.

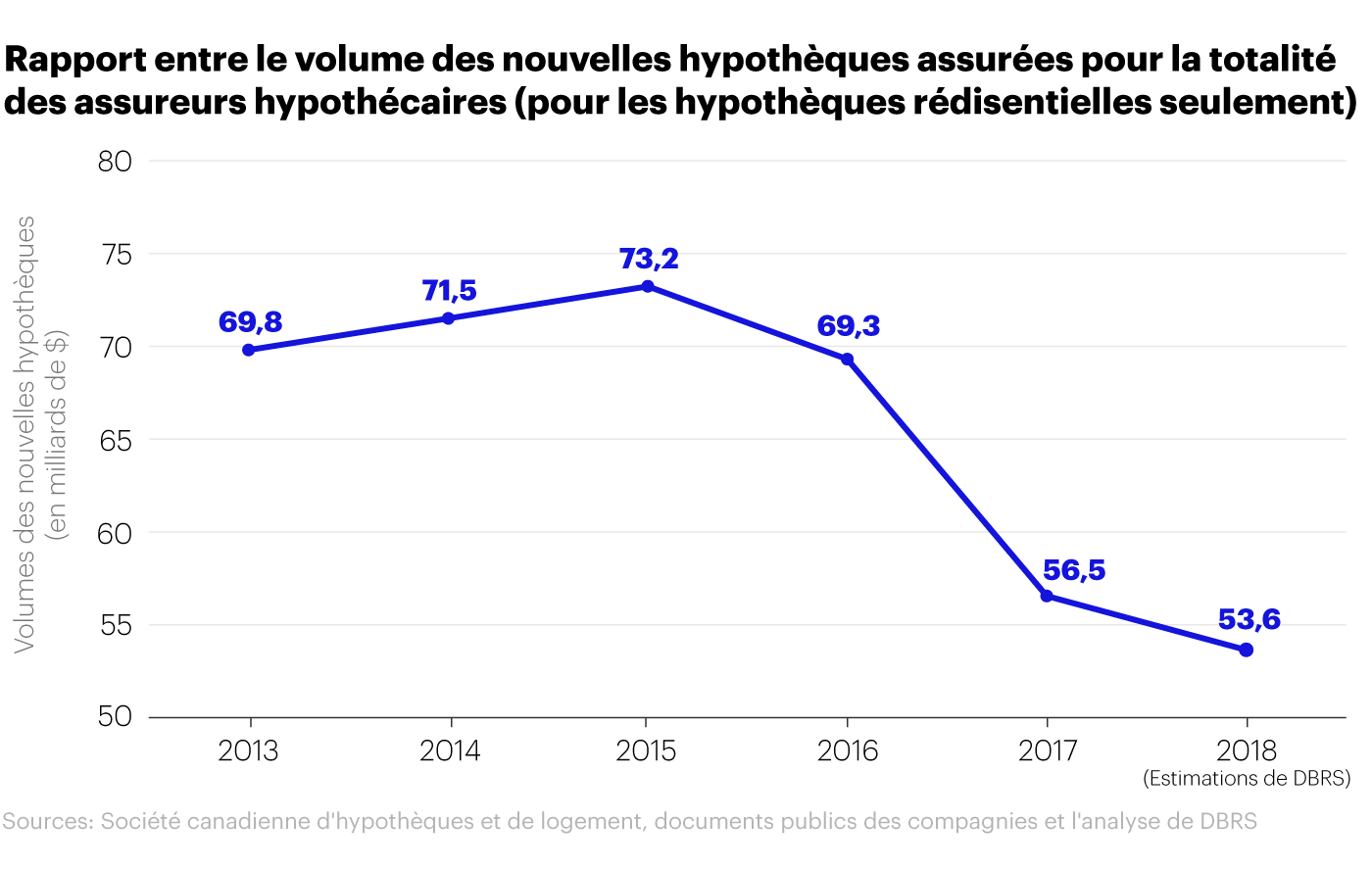

Les assureurs offrant cette couverture constatent une baisse des revenus liés à ce marché depuis 2015, après avoir connu une augmentation en 2013 et en 2014.

Baisse de 27 % en quatre ans

Le volume des nouvelles hypothèques assurées a baissé d’environ 27 % en quatre ans, passant de 73,2 milliards de dollars (G$) en 2015 de dollars de volume à 53,6 G$ en 2018.

Cette baisse, selon DBRS, s’explique par un ralentissement du marché immobilier au Canada. Le cout d’accès à la propriété a augmenté de façon marquée, ce qui est l’une des causes qui justifient ce ralentissement. Les taux d’intérêt sont élevés et les contraintes se multiplient pour l’obtention d’une hypothèque et d’une assurance hypothécaire, peut-on lire dans le rapport.

Parmi ces contraintes, on retrouve notamment la limitation de la période d’amortissement du prêt à 25 ans et le cap d’un million de dollars de la valeur de la maison empêchant d’exploiter le marché de la haute valeur.

Celles-ci ont engendré une diminution du nombre d’acheteurs souhaitant souscrire une police d’assurance hypothécaire. D’ailleurs la part de marché des hypothèques assurées par rapport à celles non assurées est en déclin depuis 2013, indique DBRS.

Crise autour du taux d’admissibilité en 2017

En 2017, le Bureau du surintendant des institutions financières (BSIF) a établi un taux d’admissibilité au prêt hypothécaire plus élevé, communément appelé le taux de « simulation de crise ». Ce dernier s’appliquait uniquement pour un prêt assuré. Ce taux doit être « le plus élevé du taux de référence de cinq ans publié par la Banque du Canada et du taux de prêts hypothécaires contractuels majoré de 2 % », indique le BSIF

Cette contrainte a fait diminuer la demande pour l’assurance hypothécaire et a fait augmenter celle des prêts non assurés, constate DBRS. Les Canadiens avaient davantage tendance à épargner 20 % de la valeur de leur maison et évitaient de souscrire à l’assurance hypothécaire, soutient la firme.

Mieux en 2018 ?

Toutefois, le BSIF a apporté des modifications en 2018 à la ligne directrice B-20, portant le nom de Pratiques et procédures de souscription des prêts hypothécaires résidentiels. Maintenant, tous les types de prêts hypothécaires, assurés ou non, doivent respecter la règle du taux de « situation de crise ». Depuis la modification de la ligne directrice, la part de marché des hypothèques assurées a stagné, indique DBRS.

La firme affirme aussi que le taux des primes d’assurance, le portefeuille d’investissement des compagnies et le faible taux de chômage au pays viennent limiter les impacts du ralentissement du marché de l’immobilier. Par contre, cette tendance est uniquement sur le court terme, peut-on lire dans le rapport.