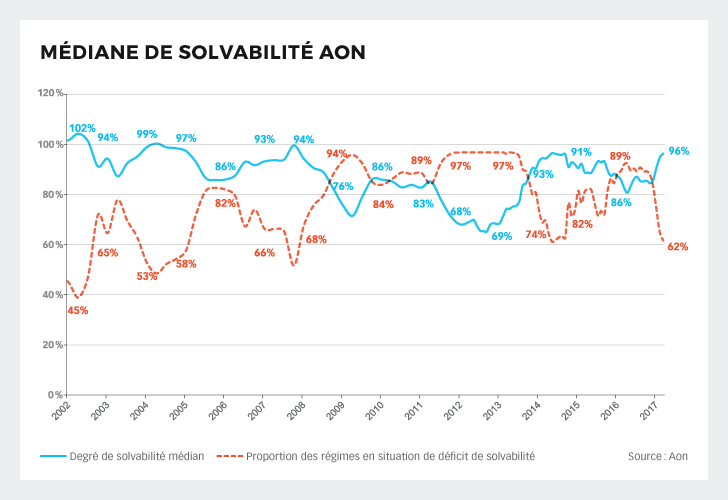

La santé financière des régimes de retraite à prestations déterminées canadiens a continué de s'améliorer le mois dernier, selon les résultats du sondage mené par Aon Hewitt. Alors que le rendement des obligations gouvernementales est demeuré plus élevé et que les marchés boursiers ont maintenu leurs gains, le ratio de solvabilité médian s’établissait à 96,4 % au 1er février 2017, soit une hausse de 1,5 point de pourcentage par rapport au 1er janvier (94,9 %).

De tous les régimes sondés, 38,2 % étaient plus qu'entièrement provisionnés au 1er février, au lieu des 35,2 % du 1er janvier.

+ 10 points en 3 mois

Au cours des trois derniers mois, le ratio de solvabilité médian a progressé de plus de 10 points de pourcentage (86,1 % au 1er novembre 2016) et le ratio de capitalisation entièrement provisionné a plus que doublé (17,2 % au 1er novembre 2016).

Le rendement des actifs de retraite a terminé le mois sans changement (-0,1 %). Sur un plan positif, on trouve les actions canadiennes et des marchés émergents (respectivement 1,0 % et 2,5 %), tandis que celles des États-Unis (-0,9 %) et des marchés mondiaux (-0,4 %) ont affiché des rendements négatifs. Le rendement des actions internationales (MSCI EAEO) fût de 0 %.

Dans le même temps, les rendements obligataires ont poursuivi leur tendance à la baisse, les obligations FTSE TMX Universe et les obligations à long terme FTSE TMX ayant fléchi respectivement de 0,1 % et de 0,8 %. Les rendements mondiaux de l'immobilier (-2,2 %) et de l'infrastructure (- 1,0 %) ont également diminué en janvier, ce qui se reflète dans la variation des rendements obligataires.

Enfin, au 1er février, les taux de solvabilité à appliquer aux fins de l’achat de rentes ont légèrement diminué, les rendements obligataires canadiens à 10 ans et à long terme ayant légèrement augmenté (d’un et huit points de base, respectivement), mais ils ont été compensés par la baisse des rendements des obligations de sociétés.

Les taux d'actualisation des transferts, qui sont fondés sur le rendement des obligations fédérales et sont utilisés pour calculer les prestations des participants qui transfèrent leurs droits d’un régime de retraite, ont augmenté. Des taux plus élevés de solvabilité à appliquer aux fins de l’achat de rentes et de valeur de transfert réduisent le passif de solvabilité des pensions.