Les assureurs vie souffriront si les taux d’intérêt restent bas, selon ce qu’avance la firme de notation Standard & Poor’s (S&P), dans son rapport With European Insurers Well Positionned For Economic Uncertainty, Focus Shifts to Future.

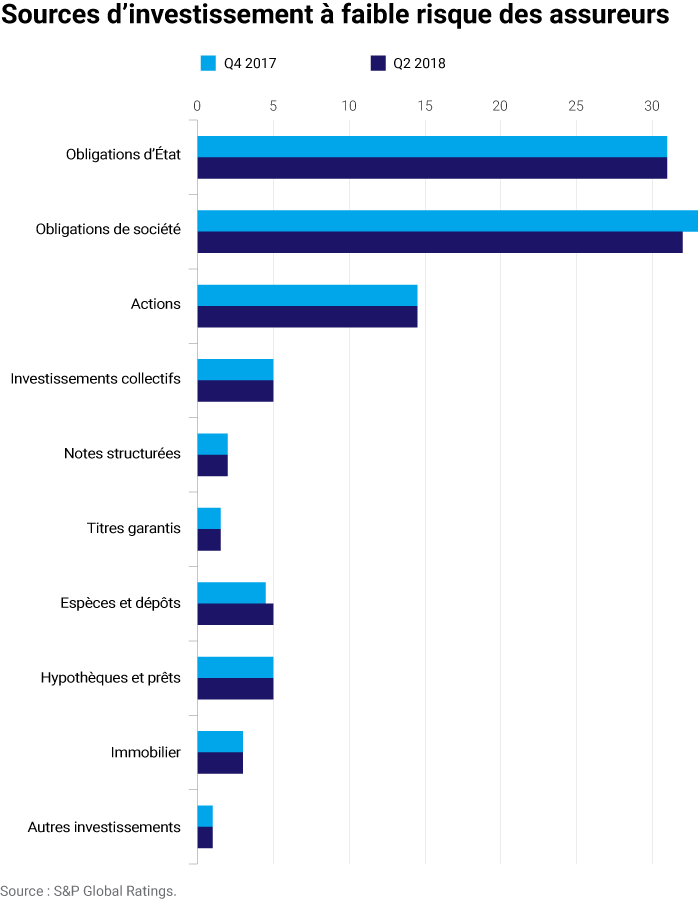

Les assureurs doivent faire preuve de prudence, car ils offrent à leurs clients des garanties qu’ils ne parviennent pas à rentabiliser avec leurs placements à long terme, avance S&P. En Allemagne, en Espagne, aux Pays-Bas et dans certains pays scandinaves, le taux garanti moyen est élevé par rapport au retour d’investissement actuel. Le rapport de S&P mentionne entre 2,5 % et 3,5 %.

Le rapport met aussi lumière que si un retournement du cycle du crédit perturbe la croissance mondiale, les banques centrales des États-Unis, du Royaume-Uni et de l'Union-Européenne pourraient adopter une politique monétaire dite accommodante.

De plus, le Brexit, bien que gérable, devrait entrainer un ralentissement mondial, générer de la volatilité et maintenir les taux d'intérêt bas. « Le maintien de bas taux d'intérêt a fait déprécier les gains des assureurs, en particulier ceux des sociétés d'assurance vie qui fournissent des rendements de placement garantis aux titulaires de polices, précise le rapport. Dans ce scénario, les notations de certains assureurs proposant de tels produits pourraient être sous pression », indiquent les analystes de S&P.

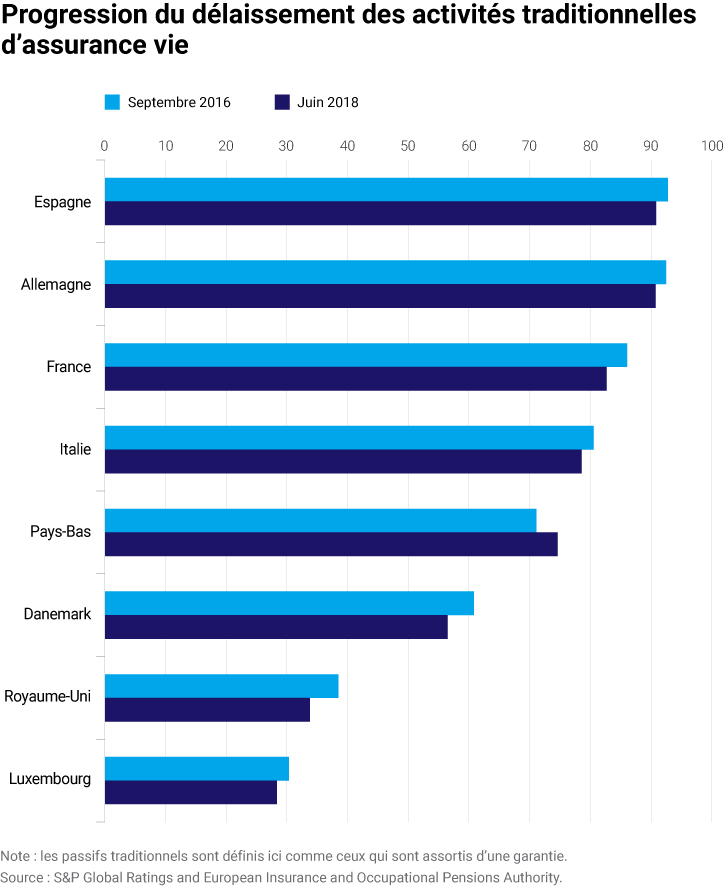

Ainsi, en Allemagne, en Espagne et en France, les assureurs vie se concentrent sur les produits d'épargne traditionnels à rendement garanti. Les analystes de S&P ajoutent par ailleurs que ces dernières années, les assureurs vie européens ont réagi à la faiblesse des taux d’intérêt en ajustant des caractéristiques de leurs produits, comme les taux de garantie de leurs activités d’épargne traditionnelles.

En assurance de dommages

Le rendement des investissements pour les assureurs de dommages européens a aussi souffert des bas taux d’intérêt et des marges réduites observées au cours de la dernière décennie. Par conséquent, les assureurs de dommages ont cherché à générer un bénéfice de souscription et ont réalisé de forts ratios combinés, lors des dernières années.

Il faut rappeler que les assureurs de l'Espace économique européen (EEE) sont confrontés à des mises à jour importantes de leurs lignes directrices, dont l’entrée en vigueur est prévue en 2019 et 2021.