Malgré les importants défis auxquels elles font face, les institutions financières sont solides et montrent leur capacité d’adaptation aux risques, selon l’Autorité des marchés financiers.

Le 9 juin dernier, l’Autorité a rendu publique l’édition 2021 de son Rapport annuel sur les institutions financières et les agents d’évaluation du crédit, qui avait été déposée à l’Assemblée nationale du Québec par le ministre des Finances Éric Girard plus tôt dans la semaine.

Le rapport présente les divers risques qui mettent à l’épreuve la résilience des institutions financières.

Enjeux et risques

La transformation numérique est une tendance fondamentale au sein des institutions financières en activité au Québec, selon l’Autorité, et cette tendance a pris de l’ampleur durant la période pandémique. Le déploiement des nouvelles technologies fait partie des risques stratégiques et opérationnels que ces entreprises doivent maîtriser.

Les enjeux de recrutement et de rétention de la main-d’œuvre et les changements climatiques sont aussi mentionnés dans les risques à surveiller.

Concernant les saines pratiques commerciales et le traitement équitable des consommateurs, l’Autorité a mené en 2021 plusieurs initiatives de surveillance de nature transversale à l’égard de l’assurance maladies graves et de la responsabilité civile des syndicats de copropriétaires.

Le rapport 2021 comprend aussi un nouveau chapitre sur l’évaluation des agents d’évaluation du crédit. La nouvelle loi qui les encadre depuis le 1er février 2021 est sous la responsabilité de l’Autorité.

Assurance de personnes

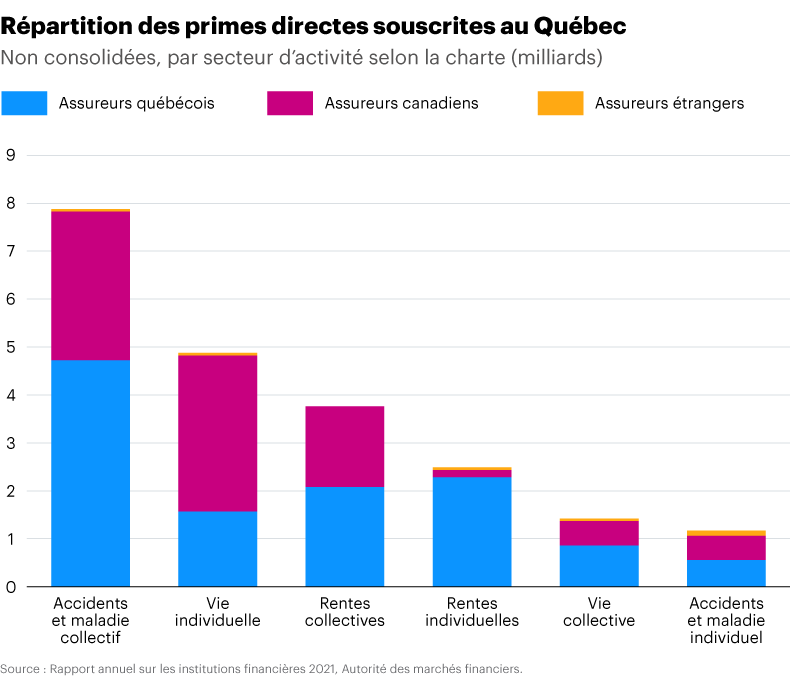

En assurance de personnes au 31 décembre 2021, 81 assureurs étaient autorisés à exercer au Québec, mais seulement 78 ont transmis les données demandées par le régulateur. Quelque 25 d’entre eux sont des assureurs étrangers, mais leur part de marché est seulement de 0,9 % en 2021.

Les 15 assureurs à charte québécoise occupent 56,3 % des parts de marché, en hausse de 0,6 point de pourcentage comparativement à 2020.

Les 38 assureurs à charte canadienne ou d’une autre province détiennent 42,8 % des parts de marché en fonction des primes directes souscrites au Québec. Cela représente une baisse de 0,4 point de pourcentage par rapport à 2020.

Les primes directes souscrites au Québec ont totalisé près de 21,3 milliards de dollars (G$) en 2021, une hausse de 18,4 % en 2021, une cinquième hausse en six ans, après la baisse de 2,4 % connue en 2020.

Les assureurs québécois ont connu une dixième année consécutive de hausse des primes directes souscrites, à 19,6 %. Les assureurs canadiens ont connu une augmentation de 17,3 % en 2021.

Les 10 plus grands assureurs ou groupes d’assureurs ont recueilli 92,8 % des primes directes souscrites au Québec. Plus des deux tiers (68,8 %) des parts de marché étaient détenus par les quatre premiers : iA Groupe financier (23,5 %), Beneva (15,9 %), Sun Life (15 %) et Desjardins (14,4 %).

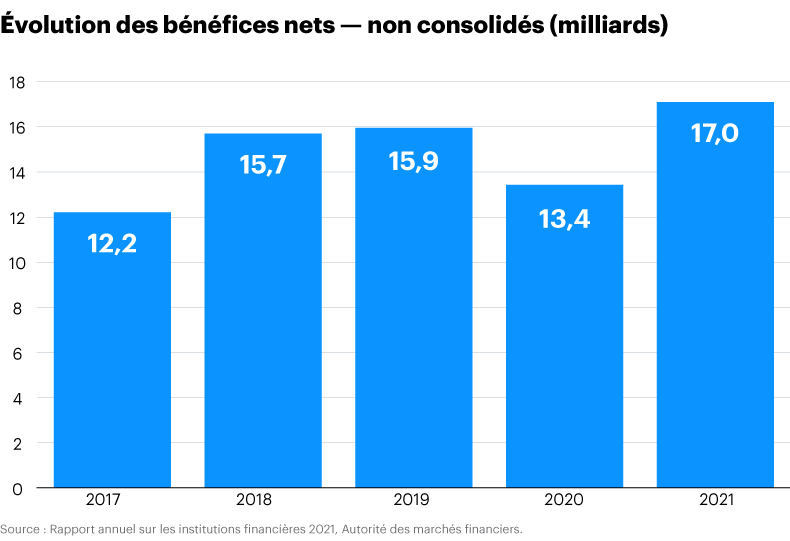

Après avoir connu une baisse de 16 % en 2020, à 13,4 G$, les bénéfices totaux des assureurs de personnes ont totalisé 17 G$ en 2021, en hausse de 27 %.

Le rapport comprend des données sur les primes par types de produits, la concentration du marché, les résultats financiers, les bénéfices avant impôts (BAIIA), les placements, la solvabilité et les risques.

On note ainsi que le taux de rendement sur les placements n’a été que de 1,3 % en 2021. Ce taux a chuté considérablement par rapport à 2020, où il atteignait 9,6 %.