Les synthèses annuelles sur les catastrophes naturelles de 2022 des trois géants en assurance et réassurance dans le monde ne lésinent pas sur les statistiques pour le démontrer : les coûts des catastrophes sont toujours en hausse. Le portrait est aussi sombre pour les pertes économiques totales que pour les sinistres assurés. Et la tendance sera loin de se résorber dans les prochaines années. Dans un tel scénario, les 3 géants appellent les assureurs à développer des mesures de résilience pour mieux protéger les consommateurs.

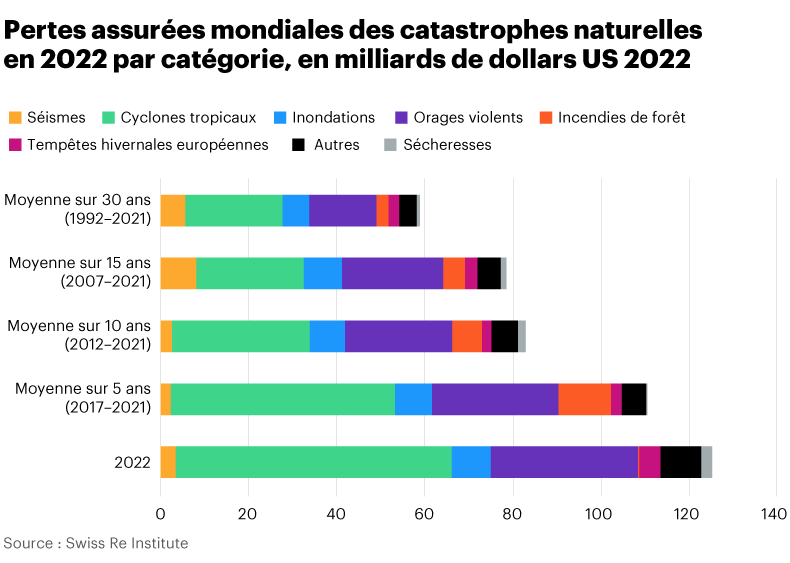

Selon les évaluations des trois compagnies, les pertes assurées en 2022 ont varié entre 120 G$ à 132 G$. Munich Re affirme que les pertes totales étaient proches de la moyenne des cinq dernières années, tandis que les pertes assurées étaient nettement supérieures à la moyenne de 97 G$ observée de 2017 à 2021.

De son côté, Aon soutient que les pertes mondiales dues aux catastrophes naturelles en 2022 ont été mieux couvertes par les assureurs. L’entreprise affirme qu’avec un écart de protection de 58 %, la plupart des pertes liées aux catastrophes étaient non assurées. Bien que ce soit l’un des écarts de protection les plus faibles jamais enregistrés, égalé seulement en 2005, l’écart représente à la fois un défi pour la résilience mondiale et une occasion de faciliter une meilleure protection.

Aon dit que de nouveaux records de conditions météorologiques extrêmes ont été battus, et de nombreuses régions ont connu une sécheresse prolongée et des vagues de chaleur écrasantes. Dans son analyse, elle rappelle que l’impact du changement climatique sur les communautés dans le monde est tangible.

Les ravages causés par les catastrophes dans le monde entier montrent la nécessité d’adopter plus largement des stratégies de réduction des risques, met en garde Aon. Elle suggère notamment une meilleure gestion des catastrophes et des systèmes d’alerte qui renforcent la résilience.

Faiblesses à corriger

Swiss Re abonde dans ce sens. Le réassureur appelle à une plus grande rigueur dans la modélisation et la souscription des périls secondaires en particulier. Ses analystes affirment que cela a conduit à des inadéquations entre l’évaluation des risques et les expositions réelles et, par conséquent, à une capacité de marché insuffisante.

L’industrie de la réassurance a depuis longtemps surveillé les périls primaires, mais ce n’a pas toujours été le cas pour les périls secondaires, avance Swiss Re. Or, les pertes liées à ceux-ci augmentent depuis de nombreuses années. Le manque de données d’exposition granulaires peut également entraver la compréhension de tous les risques actuels. Par exemple, l’augmentation de la surface terrestre construite et les changements de vulnérabilité des habitations face aux dangers sont difficiles à suivre. L’entreprise donne en exemple l’avènement des panneaux solaires sur les toits qui complique la souscription faute de données.

Le rythme rapide de ces variables nécessite des cycles de mise à jour plus courts des ensembles de données et des modèles, avance Swiss Re, afin de limiter l’accumulation des risques et la sous-estimation des tendances de perte.

Les données des pertes assurées de 2022 ont été influencées, pour la troisième année consécutive, par la présence du phénomène de La Niña. Cela augmente la probabilité d’ouragans en Amérique du Nord, d’inondations en Australie, de sécheresses et de vagues de chaleur en Chine, et de pluies de mousson plus fortes dans certaines parties de l’Asie du Sud, explique Ernst Rauch, scientifique en chef du climat chez Munich Re. En même temps, dit-il, les changements climatiques ont tendance à augmenter les extrêmes météorologiques, de sorte que les effets se complètent parfois.

De son côté, si les coûts des sinistres sont en hausse, Swiss Re l’explique par la croissance économique, l’accumulation de valeurs d’actifs dans les zones exposées, l’urbanisation et l’augmentation des populations. On pourrait à tort penser que la force destructive physique des catastrophes naturelles elles-mêmes en est la cause.

Et cette tendance se maintiendra, dit Swiss Re. Son analyse prévoit que ces facteurs et, plus récemment, l’inflation, continueront à augmenter les pertes. L’inflation économique a fortement augmenté au cours des deux dernières années, atteignant en moyenne 7 % dans les marchés avancés et 9 % dans les économies émergentes en 2022, rapporte-t-elle.

Le volume des pertes assurées en 2022 confirme ainsi, dit Swiss Re, l’allure d’une tendance de croissance annuelle de 5 à 7 % en place depuis 1992.

Effet sur les tarifs

Tout ce portrait global fait en sorte que Swiss Re prévoit que le marché difficile de la réassurance et de l’assurance perdurera.

Ses analystes l’expliquent par, d’un côté, la demande croissante de couverture et la valeur plus élevée des actifs assurés et, de l’autre côté, par les contraintes de l’offre de capital. Dans l’industrie, celui-ci a diminué à cause de la hausse des taux d’intérêt.

Et Swiss Re pointe du doigt un secteur industriel qui complique le portrait : le marché immobilier. Aux États-Unis, par exemple, le coût total de remplacement des bâtiments en 2022 a augmenté d’environ 40 % depuis le début de l’année 2020.

Cette forte inflation a été causée par la pandémie, la guerre en Ukraine et les fortes dépenses monétaires et budgétaires de nombreux pays. Il n’en fallait pas plus pour lancer une spirale : hausses des coûts des matériaux et de la main-d’œuvre et une augmentation des demandes d’indemnisation pour couvrir les coûts en hausse des réparations de bâtiments. Six années de résultats faibles dans la souscription immobilière ont réduit l’appétit pour ce risque, rapporte son analyse.