Selon les données du rapport Pension Risk Transfer Report publié en 2022 par la firme d’actuariat Eckler, 2021 a été une année record. Les transferts de risques de régime de retraite ont atteint approximativement 7,7 milliards de dollars (G$) en 2021, en croissance de 71 % par rapport à 2020. Avec 4,5 G$ de transferts de risques de régime, l’année 2020 a signé un recul de près de 14 % par rapport aux transferts de 5,5 G$ réalisés en 2019.

Pour transférer de ses épaules des risques comme l’investissement ou la longévité des retraités, le promoteur de régime peut acheter des rentes collectives auprès de compagnies d’assurance de personnes. Le promoteur peut choisir de se départir des risques tout en demeurant l’administrateur du régime et le payeur des prestations. Il s’agit d’une transaction sans rachat des engagements (buy-in), comme dans le cas de la transaction de 560 M$ survenue entre le régime de Compagnie minière IOC et Sun Life.

Le promoteur peut aussi choisir de se départir des risques et de l’administration ainsi que du paiement des prestations, dans une transaction avec rachat des engagements (buy-out). La mégatransaction de 1,8 G$ réalisée en 2021 entre le régime de General Motors Canada et trois assureurs (Sun Life, iA Groupe financier et Rentes Brookfield) en est un exemple.

Un régime peut aussi choisir de payer une prime d’assurance pour se prémunir du risque de voir la longévité des retraités surpasser les prévisions. Il s’agit d’un contrat d’échange de risque de longévité (longevity swap en anglais). Parmi les transactions récentes, Co-operators est devenu l’assureur longévité de 6 300 retraités d’un régime de coopératives en 2020.

Le buy-in plus populaire en 2021

La majorité des transactions réalisées en 2021 ont été de type buy-in, signale le rapport. La valeur de ces transactions a atteint 4,6 G$, ou 60 % de la valeur totale des transactions de l’an dernier. Eckler indique qu’il s’agit du plus important montant annuel depuis 2009, année de la première transaction du genre.

L’année 2022 s’annonce prometteuse pour le marché des rentes collectives. Une transaction de 1,33 G$ visant à sécuriser un régime de l’aciérie en restructuration Stelco a été réalisée auprès par deux assureurs le 17 juin. Il s’agit de Rentes Brokkfield et de Sun Life.

Explosion récente

Avant de devenir une année record, 2021 a débuté « tranquillement », selon les mots d’Eckler. Le rapport signale des transactions de rentes de plus de 200 millions de dollars (M$) au premier trimestre et de plus de 800 M$ au deuxième trimestre. Les ventes ont ensuite explosé : 3,1 G$ au troisième trimestre et 3,5 G$ au quatrième trimestre.

« Le niveau des activités de la deuxième moitié de 2021 a excédé à lui seul celui observé à n’importe laquelle des années entières précédentes », révèle le rapport. Eckler croit aussi que les ventes de 2021 démontrent à quel point le marché à la capacité de poursuivre sa spirale ascendante.

L’explosion du marché est récente. La valeur totale du risque transféré aux assureurs depuis 2008 dépasse les 45 G$, peut-on lire dans le rapport Eckler. Or, plus de 50 % de cette valeur a été créée dans la période de quatre ans se terminant le 31 décembre 2021. « Cela démontre clairement l’intérêt accru des promoteurs de régimes à transiger sur le marché, et la capacité des preneurs d’absorber ce risque », selon le rapport.

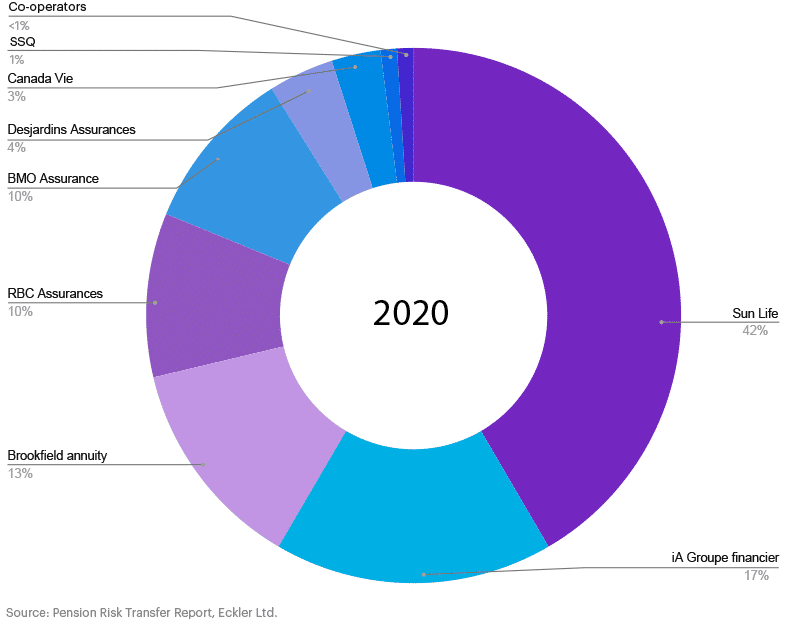

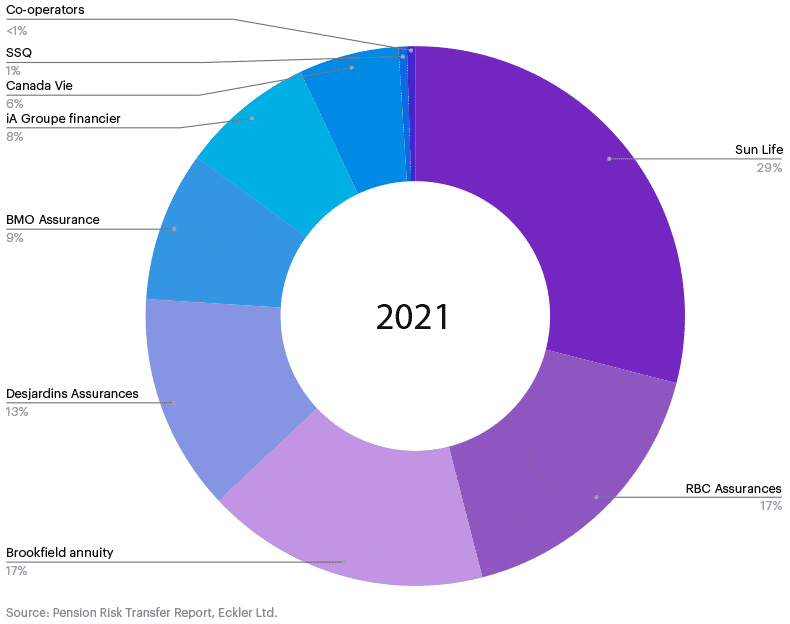

Les parts volatiles

Sun Life, RBC Assurances et Rentes Brookfield forment le top 3 du marché. Ces deux joueurs occupent leur position respective depuis trois années, souligne Eckler. Mais la part de chacun a varié dans des directions opposées entre 2020 et 2021. Celle de Sun Life s’est repliée de 42 % à 29 %, alors que celle de Rentes Brookfield est passée de 13 % à 17 %. RBC Assurances a gravi deux échelons pour occuper la deuxième place en 2021, portant sa part de 10 % à 17 %. RBC a ainsi délogé iA, qui a vu sa part se replier de 17 % à 8 %.