Une recherche menée par le Journal de l’assurance révèle que des assureurs multiplient les niveaux de sécurité pour assurer la validité des signatures électroniques apposées à distance. D’autres réfléchissent encore à cette possibilité.

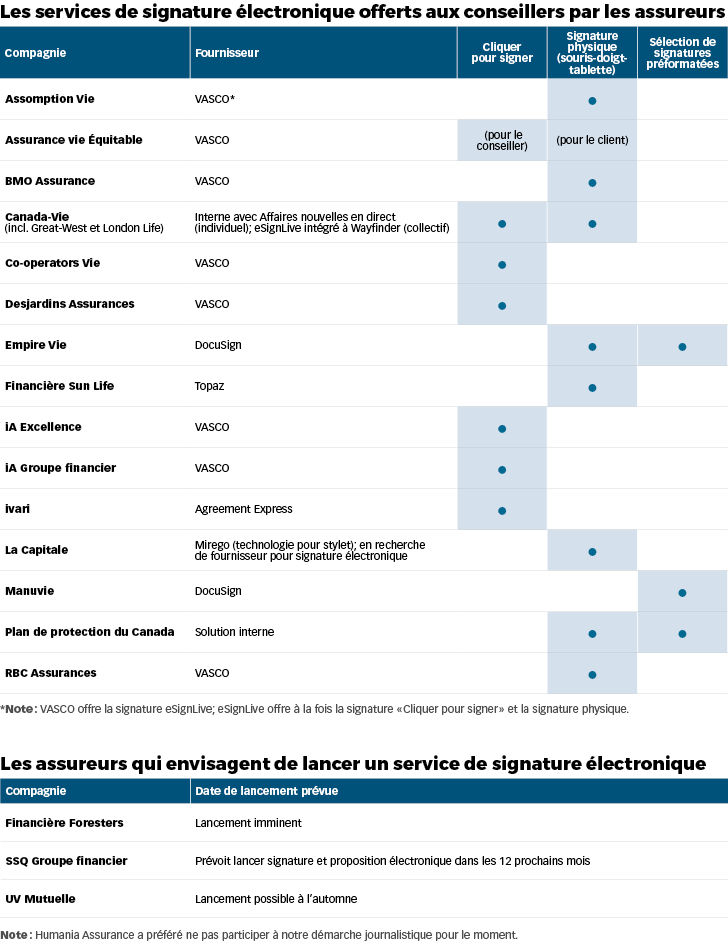

Le processus de signature électronique utilisé par les assureurs affiche une grande disparité, tant au point de vue des fournisseurs de technologie que des limites dans lesquelles la signature peut s’effectuer. Parmi les fournisseurs externes les plus souvent mentionnés, VASCO, firme américaine qui possède eSignLive. VASCO a récemment acquis la canadienne Silanis, qui domine largement le marché et a développé le logiciel eSignLive. DocuSign fait de rares apparitions. Par ailleurs, certains assureurs utilisent leur propre technologie.

Les assureurs qui n’ont pas déjà des capacités de signatures électroniques s’y mettent les uns après les autres, dans la foulée de l’adoption d’une proposition électronique. Celle qu’a récemment lancé RBC Assurances soutient la technologie eSignLive, a révélé sa directrice principale, vie et prestation du vivant, Maria Winslow. La signature électronique mime la signature physique. Elle peut se faire entre autres avec le doigt ou une souris, a-t-elle expliqué.

Dans sa proposition électronique lancée en 2016, Manuvie n’offre pas l’option de signature physique, que ce soit par le doigt, la souris ou autre. « Nous offrons la fonctionnalité “adopter une signature”. Le client entre simplement son nom dans le système. Celui-ci génère par la suite une version formatée de la signature. Le client peut alors approuver que la signature est bien la sienne, en acceptant la fonctionnalité “adopter et signer” », explique Steven La Barbera, porte-parole de l’assureur.

Le conseiller impliqué

D’autres assureurs misent sur leurs conseillers pour identifier le signataire hors de tout doute. « Comme le conseiller doit rencontrer préalablement le client, il peut vérifier par téléphone l’identité du client, lors du transfert du mot de passe du conseiller aux clients, ou aux titulaires et assurés », explique Nathalie Tremblay, chef de développement des produits d’assurance vie et de prestations du vivant de Desjardins Assurances. Pour la signature à distance, l’authentification se fait par la création d’un numéro d’identification personnel (NIP), ajoute-t-elle.

Chez Assomption Vie, la signature est liée au courriel unique du signataire et capte automatiquement l’endroit de la signature à partir de l’adresse IP de l’appareil, a précisé son PDG, André Vincent. Assomption Vie dit utiliser une technologie avancée de signature numérique pour protéger l’intégrité des documents signés, tout en saisissant les pistes d’audit les plus complètes.

Comme Assomption Vie, Manuvie identifie le signataire hors de tout doute par courriel. « Un courriel est envoyé à tous les participants avec un lien qui est protégé par un mot de passe. Ce mot de passe, qui est généré par notre système, est unique pour chaque utilisateur. Une certification d’authenticité est générée par notre système. Elle contient des informations telles que la date à laquelle la signature a été enregistrée, l’adresse courriel du client, ainsi que son adresse IP », décrit M. La Barbera.

Chez Assomption Vie, M. Vincent ajoute que le fournisseur eSignLive authentifie les signataires, présente les documents à signer, saisit les données additionnelles au besoin, et indique aux gens de signer et parapher à tous les endroits requis. « Les documents signés sont ensuite transmis au système en aval. Le document final comprend un certificat qui confirme que le document n’a pas été modifié. Il assure aussi l’intégrité des documents signés électroniquement en appliquant une signature numérique et en scellant le document contre les altérations après la signature de chaque personne », a-t-il expliqué.

Utilisateur de VASCO, Co-operators fait aussi grand cas de la sécurité. « Nous utilisons un processus d’authentification à paliers multiples », dit son porte-parole, Leonard Sharman. Les clients ne peuvent se connecter au système que par le code unique qui leur a été fourni par le conseiller et cliquer en ligne pour accepter. » Il ajoute que pour chaque entente signée, les documents sont liés aux données de la signature, de façon indissociable, et enregistrés dans un système qui empêche toute modification non autorisée des données.

Certains assureurs en réflexion

Des assureurs qui n’ont pas encore permis la signature électronique à distance y réfléchissent. « Notre processus de signature électronique ne prévoit pas pour le moment de permettre à nos conseillers de faire des transactions à distance. Nous avons des ajustements à faire à notre processus actuel afin de permettre ceci en toute conformité. Nous allons procéder à ces ajustements sous peu », a révélé Anne Girard, directrice principale, services de soutien, réseaux de distribution d’iA Groupe financier.

Dans son réseau de carrière, La Capitale, assureur de l’administration publique, utilise un processus interne de signature au stylet avec son système Mirego. « C’est de la signature en personne seulement. Le représentant fait office de témoin. Nous sommes à démarrer un projet pour choisir un fournisseur de signature électronique », a signalé Francine Hampleman, directeur principal, développement assurance individuelle et services financiers de La Capitale.

Mme Hampleman souligne que la sécurité est au cœur de son processus actuel. « Le document PDF est verrouillé. Il ne peut être modifié autrement que par notre application. S’il est modifié, l’application oblige la reprise des signatures », explique-t-elle.

BMO Assurance vie vient de lancer à la fois une proposition électronique et un processus de signature électronique, a révélé son vice-président, développement des affaires, Daniel Walsh. « Pour les ventes d’assurance sans rencontre avec le client, nous n’offrions pas de proposition électronique, mais plutôt une proposition en format PDF que le conseiller remplissait au téléphone. Pour ce processus, nous avons un partenariat avec la firme Watermark qui, lors de la rencontre pour le paramédical, s’assure de vérifier l’identité du client et fait signer le client sur la proposition PDF imprimée. Elle permet d’identifier le signataire hors de tout doute. »

Disparités chez les grands groupes

Les assureurs aux ramifications complexes peuvent présenter des différences importantes selon les filiales ou les départements. Par exemple, iA Groupe financier utilise la signature électronique eSignLive par VASCO. IA Excellence l’utilise aussi, mais seulement lors de la signature des documents requis, une fois la proposition reçue au siège de la filiale. Si la transaction se déroule sur sa plateforme numérique Assure & go, la signature de la proposition électronique a lieu avant sa transmission à iA Excellence. Elle est prise en charge par un système développé à l’interne, explique Anne Girard.

En matière de sécurité, le document est protégé de la même manière dans les deux organisations. Il s’agit d’un PDF crypté pour lequel l’assureur est en mesure de déceler toutes altérations. « De plus, nous avons un fichier appelé Evidence summary, qui contient des informations telles que l’adresse IP du client. Ce fichier est sauvegardé dans l’imagerie corporative », précise Mme Girard.

De leur côté, Great-West et ses filiales Canada-Vie et London Life veillent aussi à sécuriser les transactions à double tour. Par ailleurs, l’utilisation des signatures électroniques ne varie pas selon les canaux de distribution, mais se rapporte plutôt aux produits et services offerts par les divisions Client individuel et Client collectif.

« Notre solution de signature électronique destinée aux conseillers a été conçue à l’interne comme partie intégrante de notre solution de proposition en ligne d’assurance individuelle. Le tout a été lancé il y a trois ans dans le contexte d’Affaires nouvelles en direct », explique Diane Grégoire, porte-parole des trois compagnies.

Dans le cas de la proposition en ligne visant l’assurance individuelle, le système de Great-West envoie au client par courriel la proposition définitive qui a été soumise, en format PDF. « Nous exigeons du conseiller qu’il soit témoin de l’étape de la signature au clic de notre proposition en ligne. Lorsque la signature a été saisie au moyen d’eSignLive, le document est doublement protégé. eSignLive verrouille le document PDF et saisit les données électroniques qui donnent tous les renseignements sur ce qui a été fait, à quel endroit, à quel moment et au moyen de quelle adresse IP », dit Mme Grégoire. La solution de signature électronique qui s’appliquera aux transactions réalisées à partir d’appareils mobiles permettra aux conseillers de faire signer les clients au moyen de leur doigt, d’un stylet ou de la souris.