Un groupe de conseillers financiers profite des consultations prébudgétaires pour demander au ministre des Finances, Éric Girard, d’harmoniser le traitement fiscal des cotisations syndicales et professionnelles avec celui d’Ottawa, qu’il juge plus équitable.

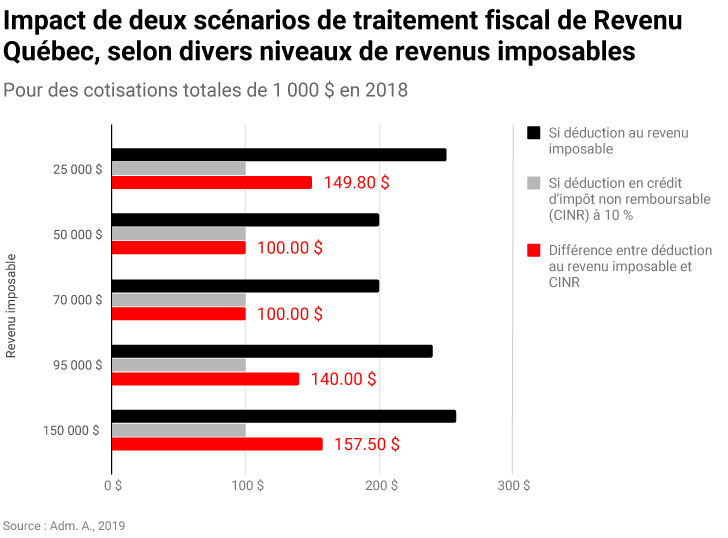

Dans la déclaration de Revenu Québec (TP1), les cotisations syndicales et professionnelles donnent droit à un crédit d’impôt non remboursable, selon un facteur de 10 % des cotisations totales payées par le contribuable, durant l’année d’imposition. L’Agence du revenu du Canada (ARC) permet plutôt de les déduire du revenu imposable, ce qui est plus favorable au contribuable.

C’est l’essence d’une lettre expédiée le 26 février au nouveau ministre par huit conseillers, tous liés à l’Ordre des administrateurs agréés du Québec (Adm. A.), en qualité de membres ou d’ex-membres : Gaétan Veillette, Jacques Brouillard, Michel Houle, Ralph Nahas, Yvon Rudolphe, Thierry Vallette Viallard, François Morency et Paolo Brisebois. Les cosignataires demandent expressément au législateur québécois de modifier la Loi de l’impôt sur le revenu du Québec, afin que, dès 2019, les cotisations professionnelles, syndicales et associatives soient déductibles du revenu imposable, comme au palier fédéral. En annexe de la lettre, ils ont présenté une analyse des impacts des modes de déduction des cotisations admissibles.

« Inexplicable »

Porte-parole du groupe et planificateur financier, Gaétan Veillette est aussi membre et Fellow de l’Adm. A. À titre de conseiller indépendant, il dit verser plusieurs cotisations obligatoires et volontaires, qu’il ne peut déduire. Une situation particulièrement défavorable pour les travailleurs autonomes, qui n’ont pas l’appui d’une institution financière pour assumer ces frais.

« En tant que conseillers, nous sommes dans une situation où nous pouvons déduire nos primes d’assurance responsabilité de nos revenus, mais pas nos cotisations. Pourquoi une telle exception au Québec sur les cotisations, alors que toutes les autres charges reliées au travail peuvent être déduites du revenu, par exemple les taxes professionnelles et les permis de construction ? Il n’y a aucune raison », s’insurge M. Veillette, en entrevue à FlashFinance.ca.

« Injuste pour tous »

De plus, le facteur pour tous les crédits d’impôt non remboursables au Québec a été ramené à 10 % en 2015 alors qu’il était auparavant de 20 %, ce qui a empiré l’injustice, dit-il. « Le traitement actuel en vertu de la déclaration d’impôt du Québec représente la moitié moins de rendement fiscal, soutient M. Veillette. Les travailleurs à revenu élevé ne bénéficient pas de la pleine réduction de leur revenu imposable. »

De leur côté, les personnes à revenu modeste peuvent perdre l’accès à des programmes sociofiscaux, parce qu’ils ne peuvent bénéficier d’une déduction des cotisations qui leur permettrait de diminuer suffisamment leur revenu imposable, signale M. Veillette. Il explique que cela peut se produire dans le cas du crédit de solidarité. Il ajoute que les contribuables à revenu modeste bénéficieront moins du crédit sur la portion des frais médicaux qui excède le seuil de 3 % de leur revenu de travail, encore là parce qu’ils ne peuvent abaisser ce seuil en déduisant leurs cotisations.

Contradiction socioéconomique

Les cosignataires vont plus loin : ils estiment que le traitement fiscal actuel entre en contradiction avec les besoins de main-d’œuvre du Québec, peu importe la profession. « Sur la déclaration de revenus TP1 du Québec, la déduction des cotisations professionnelles, syndicales et autres dans les crédits d’impôt non remboursables crée un problème dans la main-d’œuvre active », écrivent-ils au ministre.

Gaétan Veillette a précisé ce volet en entrevue. « Nous vivons actuellement dans un contexte de pénurie de main-d’œuvre, dans lequel nous cherchons à ce que les travailleurs demeurent plus longtemps au travail, et qu’ils adhèrent à des associations qui permettent leur épanouissement professionnel. En ce sens, je suis surpris que l’on ait instauré un tel traitement fiscal des cotisations », a-t-il dit.

Neuf raisons de pouvoir déduire les cotisations

Le groupe de conseillers a fait valoir ses arguments pour justifier que toute charge relative au travail devrait servir à réduire le revenu imposable du travailleur. Les voici tels qu’exposés dans la lettre qu’ils ont cosignée :

- Les cotisations professionnelles sont généralement intrinsèques à l’exercice d’une profession ;

- Les cotisations syndicales sont généralement intrinsèques à l’exercice d’un métier auprès d’un employeur en lien à une unité d’accréditation syndicale ;

- Les cotisations associatives (ou autres) peuvent être volontaires ou intrinsèques à l’exercice d’un domaine d’activités ;

- La prestation de services professionnels ou l’exercice de certains métiers requérant des permis peuvent impliquer aussi des couts significatifs en termes de cotisation parmi l’ensemble des exigences du cadre règlementaire ;

- L’Agence du revenu du Canada applique la déductibilité de toutes ces cotisations admissibles à l’encontre du revenu imposable sur la déclaration de revenus du particulier (formulaire T1 général) ;

- L’Agence du revenu du Québec applique plutôt la déductibilité de toutes ces cotisations admissibles dans la section « crédit d’impôt non remboursable » (CINR) dans la déclaration de revenus du particulier (TP1) ; alors que les autres dépenses admissibles de travailleur autonome ou dépenses d’emploi admissibles sont déduites sur la TP1 dans le calcul du revenu imposable ;

- La déductibilité escomptée à 10 % depuis 2015 (auparavant à 20 %) des cotisations admissibles dans les CINR sur la déclaration de revenus de particulier (TP1) du Québec est un facteur dissuasif parmi d’autres à l’adhésion ou à la rétention des assujettis à ces cotisations ;

- Le contexte de pénurie générale de main-d’œuvre au Québec, surtout chez les travailleurs spécialisés, devrait amener le législateur québécois à promulguer des mesures fiscales encourageant le revenu de travail ;

- Le gouvernement québécois a un devoir d’établir un cadre fiscal équitable, cohérent et favorable à l’adhésion à chaque profession ou métier afin que les services puissent être prodigués en qualité et en quantité suffisante.