Le 9 juin dernier, l’Autorité des marchés financiers a rendu publique l’édition 2021 de son Rapport annuel sur les institutions financières et les agents d’évaluation du crédit.

Quelque 163 compagnies ont fourni des données à l’Autorité en assurance de dommages en 2021. Des tableaux nous fournissent les résultats par assureur en matière de primes directes souscrites, de primes nettes souscrites, de primes nettes gagnées, de revenus d’exploitation, de coûts de sinistres et de frais de règlement, de résultats techniques, de bénéfice net, de ratio de sinistres, de ratio des frais d’exploitation et de ratio combiné.

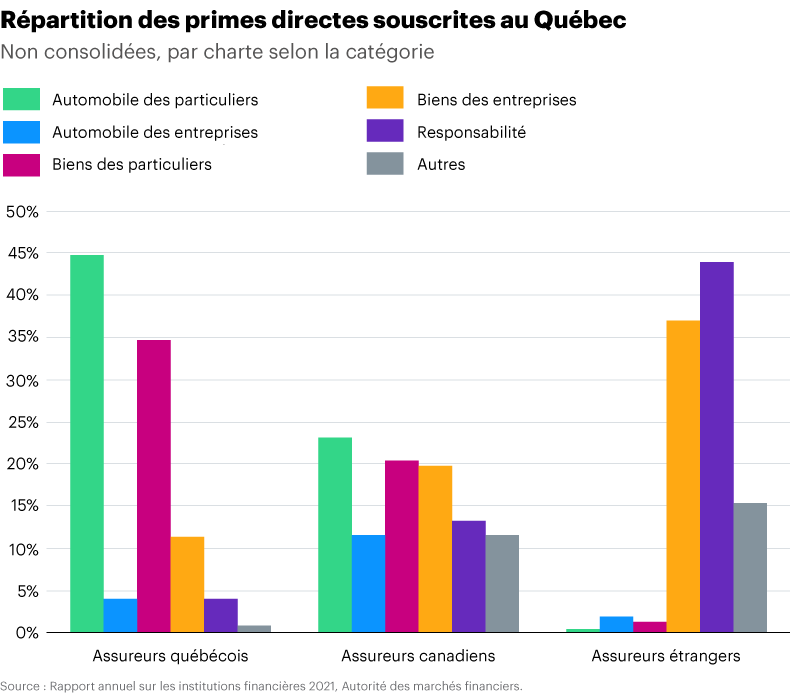

Les 44 assureurs québécois ont à peu près maintenu leurs parts de marché en 2021, à 42 %, comparativement à 42,5 % en 2020. Les primes directes souscrites ont totalisé 6,2 milliards de dollars (G$), une hausse de 11,7 % sur un an.

Les 65 assureurs canadiens ont aussi connu une stabilité relative, à 44,5 %, en baisse comparativement à 44,8 % en 2020. Les primes ont été de 6,6 G$.

Les assureurs étrangers ont ainsi 0,8 % de point de pourcentage en 2021 pour atteindre 13,5 %, soit 2 G$ en primes directes souscrites.

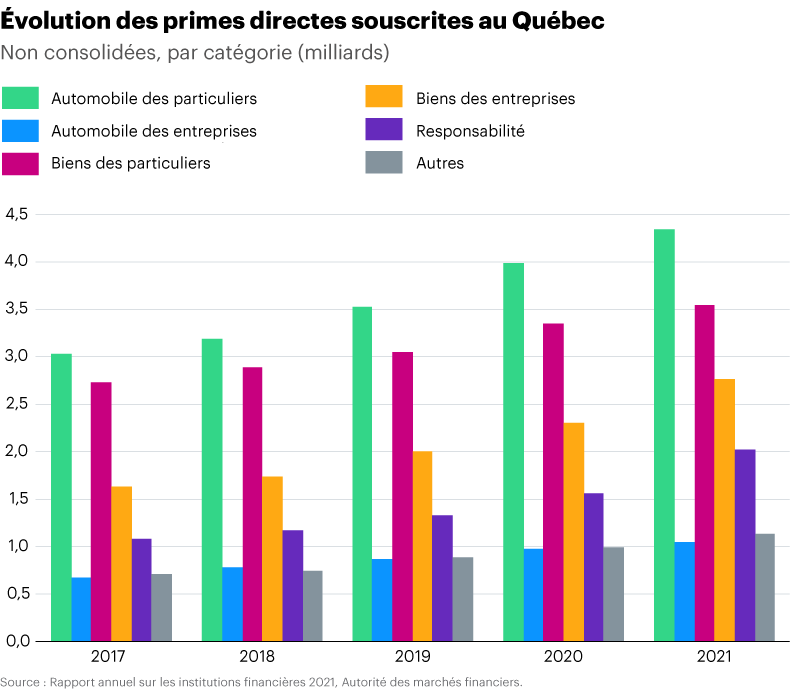

Les primes directes souscrites de toute l’industrie ont augmenté de 12,9 % en 2021, soit la plus forte croissance observée depuis une décennie. Les primes ont ainsi totalisé 14,9 milliards de dollars (G$) en 2021. Dans son ensemble, l’industrie présente une croissance de ses primes de 50,8 % depuis quatre ans.

Le marché de l’assurance des particuliers en automobile et en biens est largement dominé par les assureurs québécois (63 %) et canadiens (36,6 %). Les quelque 8 G$ de primes directes souscrites pour ces deux segments représentent un peu plus de la moitié (53,1 %) du marché total de l’assurance de dommages au Québec.

Auto et habitation

Le rapport comprend aussi des données sur les réseaux de distribution, de même que l’évolution des parts de marché pour chacun des 30 premiers assureurs dans chaque catégorie de produits.

À cet égard, le tableau 48 du rapport montre que le top 30 représente 82,41 % de l’ensemble du marché, comparativement à 76 % en 2017.

Les primes directes souscrites en assurance automobile des particuliers en 2021 ont approché les 4,4 G$ en 2021. Les 30 plus gros assureurs occupent 95,6 % du marché, comparativement à 87,7 % en 2017.

L’assurance des biens des particuliers représente un marché de près de 3,6 G$ en 2021. Là aussi, le marché s’est concentré, passant de 85,8 % pour les 30 premiers assureurs en 2017 à 95,2 % en 2021.

Marché commercial

En assurance automobile des entreprises, ce marché représente 1,06 G$ de primes. La part du top 30 a atteint 94,3 %, ce qui représente une augmentation de près de 5 % comparativement à 2017.

Du côté de l’assurance des biens des entreprises, les primes étaient près des 2,8 G$ en 2021. Le top 30 occupait 87 % du marché en 2021, une augmentation de près de 6 points de pourcentage à comparer à 2017.

En matière de responsabilité civile, où les primes sont légèrement supérieures à 2 G$, le top 30 représente presque 89 % du marché, une hausse de 5,6 % des parts de marché depuis 2017.

Sinistralité

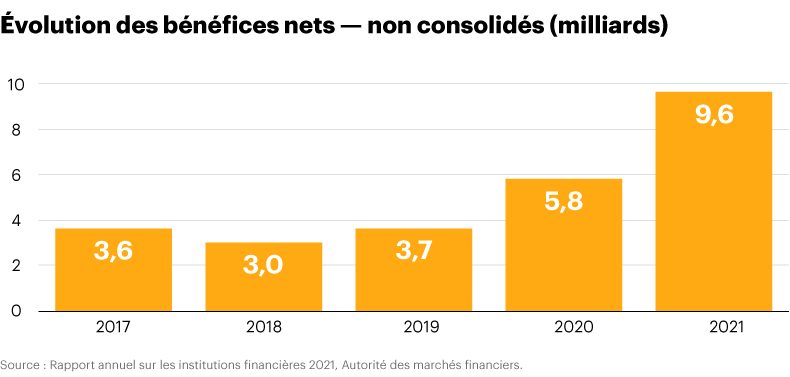

On découvre aussi l’évolution des primes par types de produits, la concentration du marché, les résultats financiers, les bénéfices avant impôts (BAIIA), les placements, le ratio combiné, le ratio de solvabilité, etc. Les assureurs ont fait d’excellentes affaires en 2021, si l’on se fie au graphique 59 sur les bénéfices nets.

On souligne au graphique 62 que les assureurs québécois affichent un ratio de solvabilité moyen de 338 %, en comparaison à 244,8 % pour les assureurs canadiens. Celui des assureurs étrangers était de 300,3 % en 2021.

Le ratio de sinistres sur les primes s’est établi à 46,7 % en 2021, soit une baisse de 9,1 % par rapport à 2020. C’est le niveau le plus bas en 10 ans. Toutes les catégories d’assurance ont connu une baisse du ratio de sinistres en 2021, comme on peut le voir au graphique 64.

Fait intéressant, le ratio de sinistres sur les primes des polices offrant une couverture spécifique contre la cybercriminalité est passé de 737,9 % en 2020 à 97 % en 2021.

Le ratio combiné de l’ensemble des 163 assureurs a été de 83,4 % en 2021. Dans la catégorie des assureurs les moins malchanceux, 14 compagnies affichent un ratio combiné inférieur à 50 %, dont huit affichent un ratio inférieur à 40 %.

Du côté des assureurs qui ont été frappés par de très nombreux sinistres, on en trouve 21 qui affichent un ratio combiné supérieur à 100 %, dont cinq qui dépassent les 200 %.

Tarification en auto

La section 2.3 du rapport de l’Autorité est consacrée à la tarification en assurance automobile. On y voit la répartition des parts de marché pour les différents types de véhicules et selon son mode de distribution.

On constate d’ailleurs que selon les catégories de risque, les 10 plus grands assureurs représentent entre 96 % et 100 % des primes souscrites. Même en se limitant aux quatre plus gros assureurs par catégorie, le degré de concentration fluctue entre 70 % et 94 %.

On y constate que les assureurs Intact (30,5 %) et Desjardins (19,6 %) occupaient à eux seuls plus de la moitié du marché en assurance automobile en 2021. En ajoutant Beneva (18,4 %), on voit que plus des deux tiers (68,5 %) de tout ce marché sont occupés par trois assureurs au Québec, avec des primes totalisant 3,5 G$.

Plusieurs tableaux comparent aussi les primes selon différents profils d’assurés, les résultats des assureurs automobiles, l’évolution des sinistres, l’assurance de remplacement, etc.