Les assureurs vie devront s’attaquer à leurs couts d’exploitation comme d’autres industries l’ont fait avant elles, prévient le think tank McKinsey & Company.

La firme de consultation a d’ailleurs ciblé un secteur où elle croit que les assureurs vie pourront réaliser des économies : la distribution. « Peu de choses ont changé au cours des dernières années dans la structure de couts des assureurs vie. Le même constat vaut pour leur exploitation », peut-on lire dans le rapport Life Insurers and Annuities State of the Industry 2018 : the growth imperative.

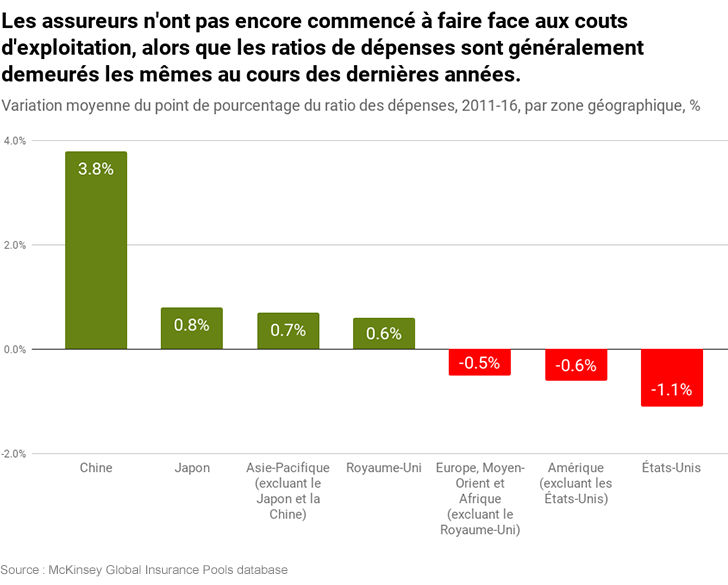

Ce statu quo fait en sorte que les couts des assureurs ont peu varié au fil des ans, et ce, peu importe où ils se trouvent dans le monde, comme le montre ce tableau :

Un laisser-aller qui se poursuivra ?

McKinsey & Company a sondé des dirigeants d’assureurs pour connaitre leur volonté de revoir leurs structures de couts à moyen terme. La firme de consultation a colligé les réponses pour en dégager une moyenne. Ils ont établi que les dirigeants sondés estiment que l’industrie devra réduire ses couts de 35 %. Or, les analystes de McKinsey font valoir que les assureurs qui ont entrepris cette démarche ont réduit leurs couts de 10 % à 15 %, loin de leurs aspirations.

« À date, l’industrie de l’assurance vie présente une feuille de route décevante dans la gestion de ses couts. Certaines compagnies font mieux que d’autres. On peut prendre en exemple les assureurs de l’Europe de l’Ouest, qui présentent de meilleurs ratios de dépenses que les compagnies établies dans les Amériques ou en Asie-Pacifique », peut-on lire dans le rapport.

Un long retour à la normale

Pour qualifier la volonté des assureurs vie de réduire leurs couts, les analystes de McKinsey rappellent qu’il a fallu beaucoup de temps aux assureurs vie pour retrouver leur niveau d’avant-crise. La firme de consultation souligne que la capitalisation boursière des 100 plus grands assureurs vie était de 2 100 milliards de dollars (G$) à la fin de 2007. Un an plus tard, après la crise boursière, cette capitalisation était de 1 000 G$.

« L’industrie a eu besoin de sept ans pour atteindre la capitalisation qu’elle avait en 2007. Cette capitalisation représentait alors 25 % du marché des services financiers. Cette proportion est de 21 % aujourd’hui. »

À lire mercredi prochain : la Chine génèrera plus de profits que les États-Unis pour les assureurs vie