iNovaLife, une corporation qui se présente comme un comparateur d’assurance en ligne et qui se dit capable d’engendrer « des économies importantes », fait beaucoup jaser dans le milieu de l’assurance.

Certains prétendent que son concept s’apparente à de la vente pyramidale, ce dont ses principaux actionnaires se défendent en s’appuyant sur un avis juridique qu’ils ont commandé pour clarifier la situation. En outre, ce modèle d’affaires de collecte de renseignements en ligne, lancé en janvier 2014, vient tester les limites de la Loi sur la distribution des produits et services financiers. Pour ajouter à la polémique, iNovaLife s’est placée sous la protection de la Loi sur la faillite et l’insolvabilité le 18 juillet, a appris le Journal de l’assurance.

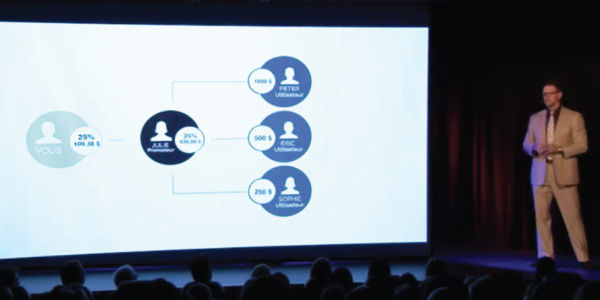

Des «Promoteurs Élites» ont présenté le concept d’iNovaLife en mai dernier simultanément dans 4 villes du Québec.

La procédure pour éviter la faillite est gérée par le syndic de faillite Lemieux, Nolet. Douze créanciers réclament un total de 413 366,68$. L’actif déclaré de l’entreprise est de 1 $. Parmi ces créanciers, on retrouve les entreprises de Martin Giroux et Robin Lapointe, des fondateurs d’iNovaLife.

Jusqu’à il y a quelques semaines, on pouvait retrouver sur le site d’iNovaLife une kyrielle de noms de courtiers, tous présentés comme des partenaires. Le hic : plusieurs de ces courtiers, bien qu’ils aient été approchés par l’entreprise, n’avaient pas donné leur accord pour se retrouver sur le site Internet d’iNovaLife. Ils n’avaient pas non plus signé d’entente de partenariat, selon des informations obtenues par le Regroupement des cabinets de courtage d’assurance du Québec (RCCAQ). Le Regroupement a d’ailleurs déposé une plainte à l’Autorité des marchés financiers à la suite des agissements d’iNovaLife.

En entrevue au Journal de l’assurance, Martin LeBlanc, actionnaire et directeur des ventes chez iNovaLife, affirme que la bourde est un malentendu. « Quand un compte est créé à travers notre système, en y adhérant, en voulant acheter un volume d’affaires chez nous, on a pris en conséquence que ces personnes-là n’avaient pas de problème à être affichées chez nous. C’est peut-être ça l’erreur qu’on a faite », souligne-t-il.

Selon M. LeBlanc, iNovaLife est présentement devant les tribunaux à cause d’un « conflit entre actionnaires ». La corporation iNovaLife est en Cour supérieure du Québec contre Johnny Martin, aussi actionnaire et fondateur d’iNovaLife. « Il a quitté et il a dit qu’il ne quittait plus par la suite, c’est un dossier qui est en cour présentement. C’est un conseil d’administration qui gère l’entreprise qui a accepté sa démission », affirme M. LeBlanc. M. Martin n’a pas donné suite à nos demandes d’entrevues pour faire connaitre sa version des faits.

Parallèlement à ce conflit, un autre recours juridique s’organise. Selon des informations obtenues par le Journal de l’assurance, des promoteurs d’iNovaLife qui se sont sentis floués préparaient une action en justice au moment de mettre sous presse. Dans un mémo obtenu par le Journal de l’assurance, les promoteurs indiquent que : « en tant que promoteurs nous sommes les créanciers majoritaires et nous pouvons nous opposer ou non [à la décision de se placer sous la Loi sur la faillite et l’insolvabilité]. » Des rencontres devaient avoir lieu entre les promoteurs les 22 et 23 juillet. Aucune information n’a émané de ces rencontres.

Au cours de ces rencontres, les possibilités de démarches pour récupérer les investissements ainsi que la signature d’une demande de remboursement étaient à l’ordre du jour. Les promoteurs voulaient aussi aborder la mise en place possible d’un projet semblable à iNovaLife appelé Plan B, avec « l’irritant de l’assurance en moins », indique le mémo obtenu par le Journal de l’assurance. Parmi les hôtes de la rencontre, on mentionne les noms de promoteurs élite d’iNovaLife.

M. LeBlanc a confirmé au Journal de l’assurance qu’un groupe de promoteurs mécontents était engagé dans des actions juridiques. « Il y a présentement des actions en justice sur un certain groupe qui désirait prendre part à l’actionnariat de l’entreprise, ce qui a échoué après quelques semaines de négociation, car ils n’étaient pas en mesure de réunir les fonds nécessaires », a-t-il indiqué au Journal de l’assurance dans un courriel.

Échanges publics

Quelques-unes des récriminations entre les promoteurs et les entrepreneurs derrière iNovaLife ont été rendues publiques sur les réseaux sociaux. Une page Facebook a été créée le 16 juillet sous le nom « iNovaLife remboursement », où se retrouvent un numéro de téléphone appartenant à un dénommé Steve Pinette ainsi que deux publications invitant les gens désirant un remboursement à le contacter.

Johnny Martin a aussi cru bon de communiquer avec les promoteurs via Facebook. Sur la page d’un groupe rassemblant des promoteurs d’iNovaLife, il a affirmé, erreurs d’orthographe incluses : « D’ici 24 à 48 heures je vous déposerai la vérité sur tous ce qui c’est passé depuis le début de l’aventure de iNovaLife. La vérité ne sera pas bonne à entendre je suis désoler à l’avance. »

Par ailleurs, en entrevue téléphonique au Journal de l’assurance, Martin LeBlanc a indiqué qu’iNovaLife tentait présentement d’arrimer sa solution à celle d’Applied Systems. « On veut standardiser notre modèle de livraison, pour rejoindre les standards de l’industrie », explique M. LeBlanc. Jointe par le Journal de l’assurance, Applied Systems a confirmé la tenue de la rencontre. Le fournisseur technologique a toutefois précisé qu’elle s’était tenue seulement à titre informatif.

M. LeBlanc indique lui aussi que rien n’est encore sur la table avec Applied Systems. « Les travaux ne sont pas commencés, présentement on est sous la protection de nos créanciers. Par contre, on a un plan de restructuration d’entreprise. On se doit de travailler avec cette solution-là. On a des devis en place, on attend simplement l’avis du syndic », dit-il.