Qui sera responsable en cas de collision d’une voiture autonome ? Le constructeur ? Le fournisseur technologique ? Le conducteur sera-t-il en partie responsable ? Les assureurs tentent de démêler ce casse-tête, même si l’accès aux données est difficile.

Cette question est bien moins évidente que lors de l’imposition du port de ceinture obligatoire ou encore de la criminalisation de l’alcool au volant. L’industrie devra remettre sur les planches son approche de la souscription des risques en assurances automobile. Ce constat s’est dégagé lors de la Journée de l’assurance de dommages 2017, où un panel traitait de cette question.

À l’automne 2016, l’Institut d’assurance du Canada a publié une étude intitulée Les véhicules automatisés : conséquence pour l’industrie de l’assurance au Canada. On y souligne que cette responsabilité sera plus difficile à déterminer au cours des dix prochaines années qu’elle l’a été au cours des 50 dernières.

Animatrice du panel, Julie Saucier, directrice générale de l’Institut d’assurance de dommages du Québec (IADQ), a cité des déclarations de constructeurs sur la responsabilité qu’on retrouve dans l’étude. « Ce qui pose problème, ce n’est pas la technologie. C’est la législation. Il fait déterminer à qui incombe la responsabilité lorsqu’il n’y a plus personne à l’intérieur de ceux-ci », a déclaré en 2014 Carlos Goshn, PDG de Nissan.

En 2015, Hakan Samuelsson, PDG de Volvo, a déclaré : « Lorsque la conduite est automatique, c’est nous à titre de constructeurs qui sommes responsables. Si vous n’êtes pas prêt à faire cette affirmation, vous n’êtes pas prêt à développer des solutions de conduite autonome. »

À qui la faute ?

La question est simple aux deux bouts du spectre. Le conducteur est responsable s’il s’agit d’un véhicule traditionnel. Les assureurs savent comment souscrire ce risque, dans des balises législatives bien claires. Le constructeur ou ses fournisseurs seront responsables des collisions causées par un véhicule complètement automatisé.

Or, « l’entre-deux sera compliqué », dit Mme Saucier à propos de la zone tampon que représente le véhicule semi-automatisé. Lorsque le conducteur est tenu de reprendre le contrôle de l’autopilote à tout moment, sur demande, il pourrait y avoir des problèmes pour déterminer la responsabilité. « Si le conducteur avait repris la conduite au moment de l’accident, le constructeur rejettera la responsabilité sur le conducteur. Avec la voiture entièrement automatisée, la responsabilité reviendra au constructeur », a affirmé Mme Saucier.

Selon les différentes réglementations en vigueur aux États-Unis, les systèmes doivent enregistrer au moins les 30 dernières secondes de données de conduite avant un accident, précise Soumaya Cherkaoui, ingénieure et professeure à l’Université de Sherbrooke. Les données doivent pouvoir être extraites après l’accident et stockées pendant trois ans après l’accident.

L’accès à cette information sera la clé pour l’assureur. « On ne connait pas tous les nouveaux risques et il y a beaucoup d’imprévus. Il sera difficile de déterminer qui aura accès à l’information contenue dans les véhicules autonomes, et pour combien de temps. Les tribunaux et les avocats seront très occupés dans les prochaines années », ont dit Mmes Saucier et Cherkaoui.

Les assureurs devront s’adapter aux nouveaux risques, tout en tablant sur peu d’information, qui de plus sera difficile d’accès et pas nécessairement conservée, explique Mme Saucier. Les constructeurs ne souhaitent pas forcément partager cette information, pour des motifs de concurrence. « Cela rend problématique pour l’assureur de déterminer la responsabilité. »

Bien tarifer : un défi !

Dans son étude, l’Institut écrit de plus que l’établissement des taux posera un défi particulier. « Il n’y aura pas d’antécédents de sinistres pour soutenir la fixation des taux applicables aux premières automobiles et aux premiers camions sans conducteur. Pour établir les taux, les actuaires se fondent sur les résultats techniques antérieurs pour anticiper les couts futurs. Le peu d’information sur les antécédents de sinistres des véhicules sans conducteur pourrait miner la confiance de l’industrie, du public et des organismes de réglementation envers ce lien critique. » L’étude de l’Institut comprend aussi les résultats d’un sondage mené auprès de 3000 membres de l’industrie sur les répercussions des véhicules automatisés sur les assureurs. Plus de 73 % des répondants estiment que l’entrée sur le marché des véhicules sans conducteur posera des difficultés pour l’industrie de l’assurance. Près de la moitié (46 %) des répondants affirment que l’industrie n’est pas prête à faire face aux changements prévus dans la fréquence et la gravité des collisions au cours des dix prochaines années.

Sauver des vies

Premier vice-président et chef de l’exploitation de la distribution directe aux consommateurs d’Intact Corporation financière, Martin Beaulieu croit que le véhicule automatisé sauvera des vies et limitera la gravité des blessures. Au cours des 30 dernières années, 94 000 Canadiens ont été tués et 6,7 millions ont subi des blessures lors de collisions routières, rapporte à cet égard l’étude de l’IADQ. La plupart des collisions étaient attribuables principalement à des erreurs humaines, ajoute l’étude.

« La voiture complètement autonome changera nos habitudes pour le mieux. Il y aura un impact économique de dizaines de milliards de dollars par année au Canada », estime M. Beaulieu.

Il croit par contre qu’évaluer le risque d’assurance de ces nouveautés, et même de gérer les réclamations qui s’ensuivront, deviendra plus compliqué. L’assureur s’attend à de l’incertitude quant à la fréquence des collisions et leur sévérité, tant pour l’ensemble des véhicules que ceux dotés de ces technologies, dit M. Beaulieu.

La fréquence continuera de baisser, mais à quel rythme ? Il prévoit que le cout des réparations augmentera. Les collisions seront moins nombreuses, mais plus graves.

« La sévérité de l’impact sera aussi un facteur incertain. Nous pouvons présumer que les réparations couteront plus cher en raison de la technologie intégrée au véhicule. Les senseurs sont situés à des endroits où le véhicule sera endommagé lors d’une collision. Elles devront être effectuées par une main-d’œuvre plus qualifiée. Du côté positif, les dommages corporels seront moins graves, du fait que les collisions surviendront à plus basse vitesse », précise M. Beaulieu.

Actuellement, l’utilisation au volant d’appareils mobiles et autres distractions maintiennent une pression à la hausse sur la fréquence des collisions. Cette pression pourrait diminuer avec le progrès de la voiture automatisée, croit M. Beaulieu. « Il y a quand même une période où cela ira moins bien avant d’aller mieux au niveau de la fréquence, à cause de ce facteur », ajoute-t-il.

Les assureurs devront s’adapter

M. Beaulieu prévoit une période d’adaptation pour les assureurs. « Plus nous faisons face à de l’information insuffisante et incomplète, plus nous devrons recourir à des méthodes plus rudimentaires pour évaluer le risque. Il faudra évoluer rapidement vers des méthodes plus avancées, qui miseront sur l’apprentissage, telle l’intelligence artificielle », explique-t-il.

La qualité de l’information dans les véhicules se trouve ainsi au cœur de ses préoccupations. « Nous devrons aussi évaluer l’impact sur le risque d’une combinaison de systèmes, qui pourront être de différente qualité : il n’y a pas encore de norme à cet égard », observe-t-il. M. Beaulieu pense que la qualité de l’information transmise par les nouveaux systèmes sera elle aussi inégale.

De plus, certaines technologies seront offertes en option sur les véhicules. « Suivre un véhicule qui n’a pas ces technologies ou qui les a toutes sera facile. C’est dans les cas entre les deux que ce sera plus difficile. Les assurés ne naviguent pas nécessairement aisément à nous décrire quels dispositifs sont présents ou non sur leurs véhicules. Il y aura un défi de vulgariser cela pour nos clients », dit M. Beaulieu.

Ainsi, plusieurs zones d’incertitudes attendent les assureurs au tournant. « L’incertitude, c’est notre métier de la gérer, dit l’actuaire. Nous devons utiliser toutes les sources d’information disponible et exploiter les leviers sur lesquels nous avons le plus de contrôle. Nous devons aussi nous demander comment nous maintiendrons notre croissance dans un environnement où le besoin d’assurance tendra à diminuer. Les primes d’assurance automobile représentent 50 % du marché canadien de l’assurance. Il est difficile de dire quelle sera cette proportion dans le futur. »

Développer d’autres revenus

M. Beaulieu croit que les assureurs devront développer d’autres sources de revenus, telles la responsabilité de produit et la couverture contre les cyberrisques, qui deviendront plus importantes. L’économie de partage verra se transférer des risques automobiles du secteur des particuliers vers le secteur commercial. « En raison de notre position de gestionnaire et d’analystes de bases de données, il y a aussi moyen de fournir des services à valeur ajoutée aux consommateurs », dit-il.

Le haut dirigeant d’Intact observe malgré tout que de plus en plus d’information devient disponible pour mieux évaluer le risque de l’automatisation. « Elle permet de bâtir des méga-bases de données. La télématique, les véhicules connectés et les plateformes numériques nous permettront d’en recueillir plus que jamais », énumère-t-il. L’assureur pourra croiser les métadonnées avec celles propres au sinistre, par exemple le climat et l’emplacement de la collision.

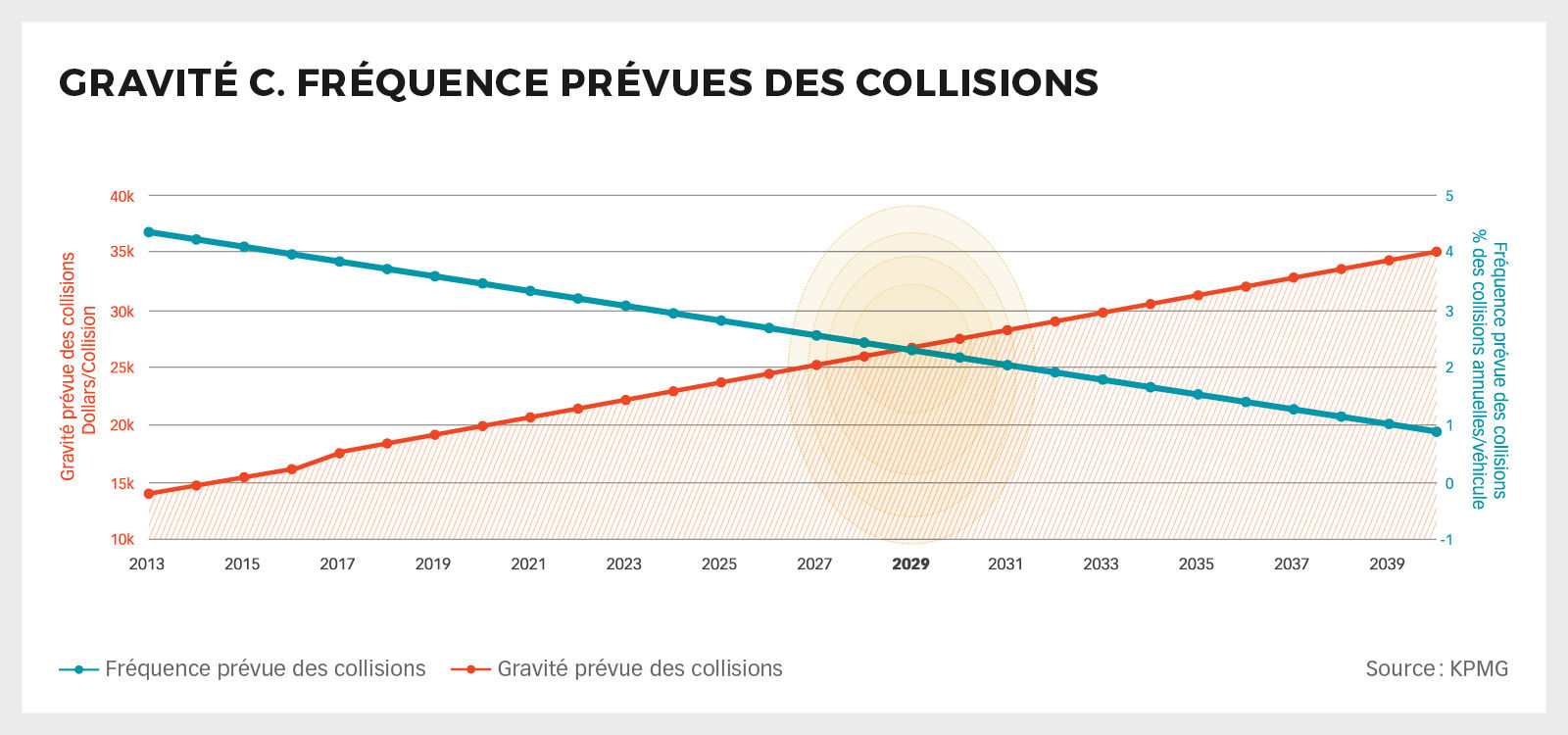

La fréquence des collisions appelée à chuter

Selon des données de KPMG, la fréquence des collisions s’abaissera continuellement, au même rythme qu’augmentera la gravité des collisions.

Ces données présentées par Julie Saucier, directrice générale de l’IADQ, démontrent que la probabilité de collisions annuelles par véhicule passera de 4 % en 2016 à 1 % en 2040. Durant cette période, le cout moyen d’une collision passera d’un peu plus de 15 000 $ à 35 000 $. « La fréquence diminuera, car les véhicules communiqueront et se comprendront, mais lorsqu’il y aura collision, elle sera beaucoup plus grave », dit-elle.

Cliquez sur l'image pour l'agrandir.