Alors que l'année 2019 débute, le Journal de l'assurance vous propose de découvrir les prédictions de ses journalistes concernant les défis auxquels l’industrie de l'assurance va devoir faire face dans les mois à venir.

C’est le consommateur qui décide !

Au Québec, l’adoption du projet de loi 141 a bousculé l’industrie pendant deux ans et demi. Certains volets de la nouvelle loi ont permis à l’industrie de franchir des grands pas, et d’autres moins.

Un grand pas en avant a été franchi avec l’autorisation de vendre de l’assurance sur Internet. Cela a permis de mettre l’industrie de l’assurance au diapason d’autres secteurs économiques. Et de « démocratiser » ou de rendre plus accessible l’assurance.

Oui, maintenant des consommateurs — un certain pourcentage — pourront acheter le contrat d’assurance dont ils ont besoin sur internet. Aux courtiers et aux conseillers qui s’en inquiètent, songez que cette portion de consommateurs qui achètera sur internet le faisait avant, mais en utilisant les offres reçues par le markéting direct et autres supports qui n’utilisaient pas d’intermédiaire.

Il y a plus : en affaires, il faut se rendre à l’évidence que c’est le consommateur qui décide. Il décide d’acheter, et ce, avec qui il veut, et maintenant, avec l’explosion du commerce numérique, il décide quand il veut acheter. Et ce n’est pas nouveau ! Contrairement à ce que beaucoup de conseillers et de courtiers pensent.

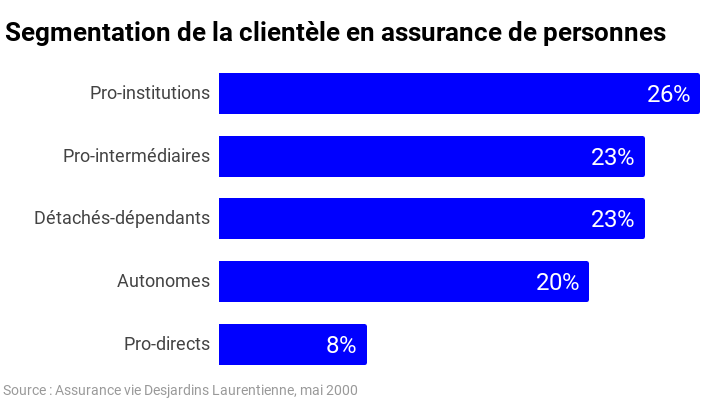

Déjà en mai 2000, voilà 18 ans, le Journal de l’assurance rapportait les résultats d’une étude que le président et chef de l’exploitation d’AVDL (aujourd’hui Desjardins Assurance), François Joly, avait accepté de partager avec notre journaliste. L’institution venait de décider de vendre de l’assurance de personne dans les caisses populaires afin de reproduire ses succès de vente d’assurance de dommages.

Comment le faire ? Par le biais des conseillers de SFL ou d’employés d’AVDL ? Déchirée, l’institution a mené une enquête auprès des consommateurs canadiens pour comprendre leurs comportements.

Les trouvailles ?

- 26 % des consommateurs préféraient acheter tous leurs produits et services financiers en un seul endroit, soit leur caisse, plutôt qu’auprès d’un intermédiaire.

- 23 % préféraient un service personnalisé et souhaitaient qu’on leur recommande des produits et services par le biais d’un représentant.

- 23 % recherchaient un service personnalisé et désiraient être conseillés tout en n’ayant pas de préférence pour un mode d’acquisition.

- 20 % se considéraient autonomes. Ils désiraient conserver l’initiative et prendre une part active au processus par la documentation auprès de sources qu’ils jugeaient crédibles.

- 8 % étaient réceptifs aux offres par voies postale, téléphonique ou par internet.

Encore à jour ? Par la suite, d’autres études ont intensifié la précision et la pertinence de ces données.

Et surement que nombre d’institutions en ont menées, mais ont conservé les résultats comme outils de développement de leur stratégie de commercialisation.

Achetés sans intermédiaire, ces contrats seront-ils adéquats pour couvrir les besoins des consommateurs ?

Il revient à TOUS les acteurs de l’industrie de vérifier : l’Autorité des marchés financiers, les compagnies, les conseillers et les courtiers. Comment ? Ça s’appelle de la concurrence !

Un parallèle peut être créé avec l’assurance vie hypothécaire. Est-ce suffisant pour protéger une famille après le décès de l’un des revenus de la famille ? Certainement pas. C’est une première étape toutefois. Ce sera le travail des concurrents, ou de l’institution qui l’a vendue, de le démontrer aux clients.

Le Journal de l’assurance compte bien y amener son grain de sel en 2019 avec de nouveaux outils d’information.

Tout ça pour ça

L’autre grand volet du projet de loi, soit l’organisation de la structure de l’industrie, ne mérite pas la note de passage.

Deux années et demie de déchirement, de dénigrement et d’affirmations jamais démontrées ont semé la confusion, le doute et mis à mal la confiance de beaucoup de consommateurs dans l’industrie de l’assurance et de la finance. Or, parce que l’industrie ne propose que des services intangibles, la confiance est ce qui compte le plus pour bien remplir sa mission de protéger les Canadiens.

Même l’ex-ministre des Finances du Québec a semé le doute dans la tête de consommateurs sur l’intégrité du système en déclarant en commission parlementaire, en juin 2018, qu’il espérait qu’aucun citoyen ne se trouverait pénalisé par le refus d’améliorer l’encadrement actuel, notamment dans des situations où ce double encadrement ne pourrait permettre de bloquer suffisamment rapidement les fonds en cas de fraude.

Personnellement, je n’avais jamais vu cela en 30 ans de journalisme !

Des titulaires de permis ont même été pénalisés par leur code de déontologie pour avoir porté des propos portant à dévaloriser ou à semer le doute sur le travail des autres dans l’industrie. Certains politiciens n’avaient pas lu le code…

La déontologie !

Elle était au cœur du désir de voir disparaitre les Chambres. La raison ? « Il y a chevauchement des responsabilités. » Or, il n’y en a pas. Tout est bien délimité dans la loi. Beaucoup d’avocats et de cadres de l’industrie sont là pour le dire, mais sur une base anonyme : ils craignent trop les représailles de l’Autorité.

Le seul point d’accrochage véritable survient dans les cas d’enquêtes.

Un cabinet est fautif : c’est sous la juridiction de l’Autorité.

Un conseiller ou un courtier est fautif : c’est sous la juridiction des Chambres. Dans le cas de l’assurance de dommages, il y a une exception. La Chambre de l’assurance de dommages a le mandat de surveiller les cabinets de 24 certifiés et moins. On ne retrouve pas cette exception en assurance de personnes.

L’accrochage ou le chevauchement ? Il survient lorsqu’une enquête s’ouvre sur le cas d’un cabinet : on doit enquêter sur le cabinet et, par la force des choses, sur les individus qui le dirigent et qui sont titulaires d’un permis. Autorité et Chambres sont alors interpelées toutes les deux.

Combien de cas par année ? Pas 10. Sur les 46 000 permis au Québec, services financiers et assurance de dommages confondus.

Au lieu d’avoir déchiré l’industrie pendant deux ans et demi, on aurait mieux fait de se parler pour trouver un terrain d’entente.

Il restera, en 2019, à s’assurer que l’application de mesures adoptées dans 141 sur la définition de courtier soit respectée dans l’industrie. Cet enjeu avait soulevé bien des passions.

La collaboration : une culture en déploiement

À l’Autorité, on assiste maintenant à ce qui ressemble à une ouverture pour rapprocher les individus avec la création de plusieurs comités consultatifs.

C’est la bonne façon.

Rapprocher plutôt que diviser.

Notre conférencier Réal Jacob l’a fortement défendu lors de la Journée de l’assurance de dommages de mars 2018 : la coopération crée de la valeur. L’absence de coopération, de collaboration et d’ouverture crée des barrières, des conflits. Elle ouvre la porte à des monopoles de pouvoir dans lesquels seules les idées du ou des dirigeants sont les bonnes.

Pour atteindre son efficacité optimale, dans un système quel qu’il soit, rien, absolument rien, ne vaut un partage des pouvoirs

Au lieu d’un régulateur, il faut des régulateurs, mais il importe qu’ils se parlent. Même mieux, qu’ils collaborent.

Comme Monique Jérôme-Forget l’a rappelé, les « pères et les mères » de la structure de l’industrie, à sa création, ont voulu un partage des pouvoirs pour une meilleure efficacité.

Ça fait avancer une industrie. Comme le dit le proverbe africain, seul on va plus vite, ensemble on va plus loin.

L’humain avant tout

Les défis ne manquent pas en assurance. Resserrement du marché, changements climatiques, vente par Internet et expérience client à bonifier sont marqués d’incertitudes.

Un courtier d’assurance de dommages m’a rappelé qu’aucun de ces enjeux n’est plus important que la capacité de l’industrie à attirer de la main-d’œuvre.

En assurance de dommages, on peut se féliciter d’attirer abondamment les milléniaux. Ils composent près de 40 % des 126 000 personnes qu’elle emploie au Canada, comme le rapporte l’Institut d’assurance.

La fin de l’homme à la valise

La Coalition pour la promotion des professions en assurance de dommages a travaillé à casser l’image de l’homme à la cravate qui passe de porte en porte avec sa valise. L’industrie est perçue comme un milieu attrayant. Son salaire d’entrée, étant en moyenne de 40 000 $, joue aussi en sa faveur.

Plusieurs industries jalousent ce qu’a bâti l’assurance de dommages au Québec. Seule l’aéronautique a fait de même. Une preuve de cette capacité d’attraction est que la majorité des embauches faites au Québec vise à favoriser la croissance d’une entreprise et non à pallier les départs à la retraite.

Et en assurance vie ?

Qu’en est-il en assurance vie et collective ? Des dirigeants d’agents généraux me confient mal dormir la nuit en se demandant qui seront leurs distributeurs. La main-d’œuvre vieillit et la relève se fait rare. Si relève il y a, a-t-elle des affinités avec les clients en place ? Pas toujours…

Malgré le transfert de fortune qui s’annonce, plusieurs conseillers n’ont pas développé de liens avec les enfants de leurs clients, qui eux trouvent bien pratique de tout placer à la banque.

L’assurance vie attire pourtant de la main-d’œuvre. Le modèle de plusieurs assureurs axé sur la formation en vente permet même de créer des superstars ! Mais le taux d’échec est grand... Ces gens quittent l’industrie et n’y reviennent pas. Dommage.

De la nécessité de se transformer

Plusieurs entrepreneurs me confient que la seule constante qu’il y a dans la conduite d’une entreprise, c’est le changement. On ne peut y échapper. Il faut même y adhérer pleinement !

Mes premiers galons de journaliste, je les ai acquis à Maniwaki, au Journal La Gatineau. Plusieurs gens de l’endroit le lisaient comme certains lisent la Bible. Entrer dans un restaurant de l’endroit, à 6 heures le vendredi matin, et voir 25 personnes lire dans un silence absolu rend humble, croyez-moi !

Malgré sa popularité et l’importance que cette vénérable institution a acquises, elle a fermé ses portes au bout de 62 ans d’existence. La raison ? Elle n’a pas su s’adapter.

Pour ceux qui trouvent que le milieu de l’assurance change vite, regardez du côté des médias. La chute des revenus a forcé de nombreuses entreprises de presse à fermer leurs portes.

Cette vague n’a pas frappé en assurance. L’industrie est-elle immunisée ? Non. Mais comment montrer aux consommateurs la valeur ajoutée de son produit pour qu’on cesse d’entendre : on le sait bien, les assureurs font tout pour ne pas payer ?

Beau défi en perspective !

Le modèle d’affaires des conseillers sous pression en 2018 et dans les années à venir

Le modèle d’affaires des conseillers est secoué par les turbulences démographiques et technologiques que traverse l’industrie de l’assurance et des services financiers, a révélé un sondage du Journal de l’assurance présenté au Congrès de l’assurance en novembre 2018. Nos prévisions : ce système de haute pression s’accentuera en 2019 !

L’industrie de l’assurance et de l’investissement change ; ainsi en est-il du modèle d’affaires des conseillers. Pour desservir tous les besoins de leurs clients en un seul point, ils s’entourent de plus en plus de professionnels. Le courtier hypothécaire surpasse désormais le comptable en popularité (62 % des conseillers lui font appel ou détiennent eux-mêmes ce droit d’exercer, contre 50 % pour les comptables).

Le modèle d’affaires des conseillers se pluralise et se diversifie sous la pression de plusieurs facteurs. Le vieillissement de la population, bien sûr, mais aussi les besoins des plus jeunes générations, tant en assurance de dommages qu’en vie qu’en assurance de personnes et en investissement.

Penser en entrepreneur

Il reste cependant beaucoup de chemin à parcourir avant d’affirmer que les conseillers se voient comme des entrepreneurs, alors qu’un conseiller sur deux travaille sans adjointe. Ce sont 57 % des conseillers en assurance vie qui sont sans adjointe. La proportion atteint 66 % des femmes conseillères. Les conseillers en fonds communs font bonne figure : seuls 37 % d’entre eux travaillent sans adjointe.

Les conseillers du réseau indépendant qui travaillent seuls et qui n’auront pas remodelé leur modèle d’affaires se verront éventuellement poussés vers la sortie par plusieurs tendances socioéconomiques.

Le client au cœur de l’équation

Sous la poussée des millénaux tant que celle des babyboumeurs qui délaissent massivement le golf pour le vélo et les marathons, l’industrie a compris qu’elle devait offrir aux clients ce qu’ils demandent, et non un modèle à taille unique, conçu pour traiter les maladies plutôt que les prévenir. La souscription instantanée et les réclamations en ligne, la santé connectée et la prévention sont ainsi passées à l’avant-plan des activités des assureurs, comme garantes d’un suivi personnalisé.

Manuvie a surpris l’industrie en fin d’année en étendant son programme Vitalité à l’assurance collective. Les petits assureurs ne sont pas de reste. Sur le plancher du Congrès de l’assurance le 13 novembre 2018, Humania Assurances a lancé 5575, un produit qui visent particulièrement les babyboumeurs sans assurance collective

Les conseillers trouvent plus que jamais leur compte dans ses avancées technologiques. Comme nous l’a récemment partagé Richard Payette, président et chef de la direction de Manuvie Québec au sujet de Vitalité lors de sa conférence au Congrès, ce genre de plateforme permet aux conseillers de multiplier les échanges avec leurs clients, et ainsi renforcer la relation qu’ils entretiennent avec eux.

La technologie : entre peur et confiance

Pourtant, les participants au sondage du Journal de l’assurance ont exprimé de nombreuses craintes liées aux robots-conseillers et à la vente d’assurance par Internet sans représentant. Surprenant, ces craintes ont émané tant des jeunes conseillers que des plus vieux.

Même dans l’inquiétude, les participants ont donné de nombreux messages d’espoir. Les expressions relation humaine, valeur du conseil, expertise et compétences sont revenues le plus souvent, des centaines de fois. Nous retenons particulièrement ce message d’un conseiller sur les robots-conseillers : « Le robot ne pourra remplacer la relation humaine et émotive ! » Ou celui-ci sur la vente par Internet : « Mes clients recherchent surtout des conseils et veulent discuter de leur situation, de leurs projets et veulent s’assurer qu’ils font les bons choix. Internet est trop impersonnel ! »

Les agents généraux passent à l’action

En 2018, le réseau indépendant a réagi. MICA Services financiers a pris une participation de 50 % dans une start-up pour lancer Emma.ca. Au tournant de 2017, Aurrea Signature a permis la création de Karma Assurances, pour desservir les irréductibles qui ne souhaitent pas traiter avec un conseiller en personne.

L’intelligence artificielle en 2019

Selon nos sources, l’intelligence artificielle continuera de progresser à une vitesse fulgurante parce que les assureurs et le réseau de distribution comprennent que cette technologie permet mieux que tout autre de recentrer le modèle d’affaires sur les besoins, les rêves et les aspirations des clients. Ils repousseront encore les limites du risque et de la vitesse d’exécution.

Maintenant libérés des âpres débats qui ont entouré l’adoption du projet de loi 141, les conseillers se tourneront vers l’avenir en diversifiant encore davantage leurs activités et en intégrant de plus en plus à leur pratique les outils technologiques qu’on voudra bien leur offrir. Or, les conseillers devront garder en tête la tendance à une règlementation accrue, et ne jamais substituer un support technologique à leurs obligations professionnelles.